Gdy zaciągamy kredyt lub bierzemy pożyczkę bank, SKOK lub inna instytucja sprawdzi nasze dane w Biurze Informacji Kredytowej. BIK oferuje płatne i darmowe raporty historii kredytowej. Sprawdzimy w nich nasze wpisy BIK oraz ocenę punktowa BIK. Banki używają tych informacji przy udzielany lub odmowie wniosku kredytowego.

REKLAMA

Co to jest BIK?

Biuro Informacji Kredytowej, czyli BIK to baza danych, w której zbierane są informacje kredytobiorców czyli tzw. historia kredytowa.W BIK znajdują się zarówno informacje o naszych obecnych, jak i byłych zobowiązaniach kredytowych. Dodatkowo są tam zawarte dane o terminowym bądź nieterminowym spłacaniu rat kredytów.

Co to pozytywny wpis w BIK?

Jeśli spłacaliśmy nasze raty w terminie otrzymujemy tzw. pozytywny wpis w BIK. Za naszą zgodą (którą możemy wycofać) taka informacja może pozostać w systemie przez nieokreślony czas – jako świadectwo naszej solidności w roli kredytobiorcy.Wpisy "na plus" mogą nam ułatwić staranie się o kolejne kredyty na większe sumy czy długi okres spłaty. Jeśli wycofamy swoją zgodę dane o naszym kredycie stają się niewidoczne dla instytucji finansowych. Nie ma jednak większej potrzeby, by pozbawiać się takiego komplementu.

Co to negatywny wpis w BIK?

Oczywiście system działa też w drugą stronę. Jeśli spóźniamy się z opłaceniem rat kredytu taka informacja także trafi do bazy danych BIK. System działa następująco. Jeśli kredytobiorca spóźnia się z opłaceniem raty ponad 60 dni, bank zaczyna działać.Informuje klienta o opóźnieniu i chęci przetwarzania informacji na temat tego kredytu w bazie danych Biura Informacji Kredytowej. Jeśli po kolejnych 30 dniach klient nie uiścił należności, wtedy do systemu Biura wpływa tzw. negatywny wpis w BIK.

Negatywny wpis jest tworzony bez naszej woli. Pozostaje w systemie przez cały okres spłacania kredytu i 5 lat po spłacie ostatniej raty. Ma działać jako ostrzeżenie dla innych instytucji finansowych o naszej obecnej niesolidności lub trudnościach w przeszłości. Dopiero po pięciu latach możemy wnioskować o usunięcie negatywnego wpisu z BIK.

Negatywny wpis może nam zablokować możliwość uzyskania kredytu.

Kiedy BIK aktualizuje dane?

Biuro Informacji Kredytowej gromadzi dane o kredytobiorcach w paru przypadkach. Po pierwsze, podstawowa informacja jest zbierana jest za każdym razem, gdy staramy się o kredyt. Wtedy do systemu przekazywane są nasze dane – niezależnie od końcowej decyzji banku czy innej instytucji finansowej.Niektóre podmioty traktują dużą liczbę zapytań kredytowych jako zły znak o naszej osobie. Jeśli staraliśmy się o kredyt w paru bankach i żaden nie udzielił nam zgody na kredyt – może być ku temu jakiś powód. Najbardziej restrykcyjne banki już wtedy mogą uznać, że ryzyko jest zbyt duże i nam podziękują.

Po drugie, gdy już zaciągniemy kredyt do BIK regularnie spływają dokładne informacje o tym, jak spłacamy swoje zobowiązania. Jak wspomnieliśmy wcześniej – tu kluczowa jest terminowość opłaty rat kredytu.

Parodniowe potknięcia nie powinny sprawiać problemu. Gorzej, jeśli spóźniamy się co miesiąc, a tragicznie – gdy ze spłatą raty zwlekamy ponad 60 dni. Przy dalszych zaniedbaniach może to prowadzić do negatywnego wpisu, który prawdopodobnie przekreśli nasze możliwości zaciągnięcia kolejnego kredytu.

Samo Biuro Informacji Kredytowej wskazuje, że informacje o naszych wpłatach aktualizowane są w bazie danych przynajmniej raz w tygodniu.

"Zgodnie z zapisami ustawy Prawo bankowe art. 105 ust. 4i Banki i inne instytucje finansowe są zobowiązane do aktualizowania w BIK informacji dotyczących spłaty zobowiązania, korekty jego wysokości, nowopowstałych zobowiązań i ich spłat w terminie 7 dni od zajścia zmiany" – czytamy na bik.pl

Wiele zależy od systemu informatycznego danego banku, a rynkowym standardem staje się aktualizacja danych w BIK dwa razy w tygodniu. Dla porównania – przed wrześniem 2016 r. banki były zobowiązane do aktualizacji danych jedynie raz w miesiącu.

Jakie informacje gromadzi BIK?

Informacje o kredytach w BIK

Istnieje szereg zdarzeń, które banki określają jako istotne dla budowaniu profilu kredytobiorcy w celu określenia jego solidności.Wspomnieliśmy już o złożeniu wniosku o kredyt – to pierwszy krok na naszej kredytowej drodze, który prowadzi do kolejnych wpisów. Co ważne – liczą się nie tylko przyznane kredyty ale także wnioski które zakończyły się decyzją odmowną.

Kolejną ważną informacją jest otwarcie nowego kredytu. Taki wpis oznacza, że dana instytucja finansowa nam zaufała, udzielający kredytu i przekazując niezbędne nam środki na konto. To jednak dopiero początek, bo taki wpis jest preludium do…

Wpisów o spłatach kolejnych rat kredytu. W tym przypadku każda kolejna transza pieniędzy jest zapisywana. Czy przelew dotarł w terminie? Jeśli nie, to ile wynosiło opóźnienie? – tego typu informacje znajdują się w każdym kolejnym zapisie tego typu.

Naturalnie, w Biurze Informacji Kredytowej pojawi się też wpis o całkowitej spłacie kredytu i w efekcie zamknięciu kredytu. Dodatkowe dane dotyczą m.in. informacji o zmianie warunków spłaty kredytu (kwota kredytu lub wysokość jego raty), informacje o uruchomieniu windykacji przez bank.

Swoją zdolność kredytową budujemy nie tylko przez pożyczanie dużych sum pieniędzy na długi czas. Banki wskazują także na nasze wykorzystanie innych form kredytu, w tym korzystanie z kart kredytowych przy zakupach lub używanie kredytu odnawialnego na rachunku oszczędnościowo-rozliczeniowym (ROR). Wlicza się tu także sprzęt kupiony na raty.

Dane osobowe w BIK

Tu następuje duża różnica między prawami banków i i SKOK-ów oraz komercyjnych firm pożyczkowych.Oba podmioty przekazują dane wymagane do poprawnej identyfikacji kredytobiorcy. Są to:

Imię i nazwisko, nazwisko rodowe;

Imiona rodziców;

Nazwisko panieńskie matki;

Adres zamieszkania;

Numer PESEL;

Seria i numer dowodu osobistego;

Obywatelstwo;

Data i miejsce urodzenia;

Numer telefonu;

Adres e-mail.

Banki i SKOK-i mają jednak dodatkowy przywilej przekazywania (i pobierania z BIK) naszych danych socjodemograficznych. Firmy pożyczkowe i parabanki mają zakaz udostępniania i proszenia o takie informacje. Należą do nich:

Płeć;

Stan cywilny;

Wykształcenie;

Wykonywany zawód;

Dochody;

Ustrój majątkowy małżonków;

Tytuł prawny do zajmowanego lokalu;

Liczba osób w gospodarstwie domowym.

Zapytania kredytowe w BIK

BIK gromadzi także informacje o zapytaniach o historię kredytową potencjalnego klienta. W przeciwieństwie do okresowych raportów przesyłanych przez instytucje finansowe, Biuro Informacji Kredytowej automatycznie zapisuje fakt dostępu do bazy danych w celu weryfikacji kredytobiorcy.Każdy wpis o zapytaniu kredytowym zawiera:

Nazwę instytucji składającej zapytanie;

Datę złożenia zapytania;

Typ zapytania (w jakim celu podmiot sprawdza naszą historię);

Dane osoby, której historię kredytową sprawdza instytucja.

Kto może sprawdzić BIK?

Sprawdzanie bazy danych BIK jest elementem sprawdzania zdolności kredytowej klienta.Jest to krok, jaki muszą wykonać zarówno banki komercyjne, spółdzielcze, jak i SKOK-i przed decyzją o udzieleniu kredytu bądź odmową. Instytucje finansowe nie muszą pytać się nas o wyrażenie zgody, by pobierać nasze dane z BIK.

Co ciekawe, coraz więcej instytucji pozabankowych współpracuje z BIK. Choć jeszcze niedawno nie było to standardem, to obecnie kolejne firmy pożyczkowe wykorzystują to narzędzie w celu oszacowania potencjalnego ryzyka umowy z poszczególnymi klientami. Pożyczkodawcy o zgodę muszą zapytać, więc warto czytać treść umowy.

Oczywiście sami także możemy sprawdzać status naszego BIK. Podstawowe informacje możemy uzyskać za darmo, za pomocą tzw. raportu Kopia Danych. Biuro Informacji Kredytowej oferuje też dokładniejszy raport BIK ze wszystkimi szczegółami. Ten jest jednak płatny.

BIK – kontakt

W przypadku chęci zmiany swojej negatywnej sytuacji w BIK wielu kredytobiorców myśli, że może skontaktować się z Biurem Informacji Kredytowej bezpośrednio i ustalić jakie są jego opcje, a być może poprosić o skasowanie wpisów w BIK. Niestety, nie jest to takie proste.BIK jest systemem który przechowuje nasze dane, ale wszystkie informacje w nim pochodzą z instytucji finansowych, takich jak banki, SKOK-i, ale też z podmiotów spoza sektora bankowego, m.in. firm pożyczkowych, a nawet parabanków.

"Zasady przekazywania danych do BIK, ich przechowywania oraz wprowadzania do nich ewentualnych zmian są regulowane przez Prawo bankowe. BIK nie modyfikuje przekazywanych danych - jest jedynie ich administratorem" – wskazuje samo Biuro Informacji Kredytowej.

Oznacza to, że nawet usilne próby kontaktu z BIK spełzną na niczym. Instytucja nie ma bowiem możliwości zmiany danych na prośbę klienta.

Nie oznacza to jednak, że nie możemy np. dokonać korekty danych w BIK gdy są one błędne. Mamy prawo ubiegać się o korektę nieprawdziwych lub nieaktualnych informacji zawartych w bazie. Podobnie możemy udzielać bądź wycofywać zgody na przetwarzanie naszych danych dotyczących spłaconych na czas kredytów i kłopotliwych kredytów w 5 lat po ich spłaceniu.

Wniosek o korektę lub usunięcie danych z BIK składać trzeba jednak w instytucji finansowej, która przekazała te dane do Biura Informacji Kredytowej. Instytucja to może wprowadzić jakiekolwiek zmiany tylko na podstawie pisemnego i uzasadnionego wniosku otrzymanego od naszego banku, SKOK-u bądź firmy pożyczkowej.

Jak pobrać raport BIK? Różnice raportu za darmo i płatnego

Raport BIK – co to?

Raport BIK to komercyjny produkt Biura Informacji Kredytowej. Instytucja sprzedaje go klientom za opłatą, dla własnego zysku.Ile kosztuje raport BIK? Na szczęście nie jest to majątek. Gdy potrzebujemy punktowo dowiedzieć się wszystkiego o naszej historii kredytowej najlepiej wykupić pojedynczy raport BIK, kosztujący 39 zł.

Biuro oferuje też roczny pakiet 6 raportów BIK w cenie 99 zł. Są one ważne przez 12 miesięcy. Co ważniejsze, użytkownik otrzymuje też dostęp do dodatkowych funkcji systemu BIK – alertów BIK, zastrzeżeń kredytowych.

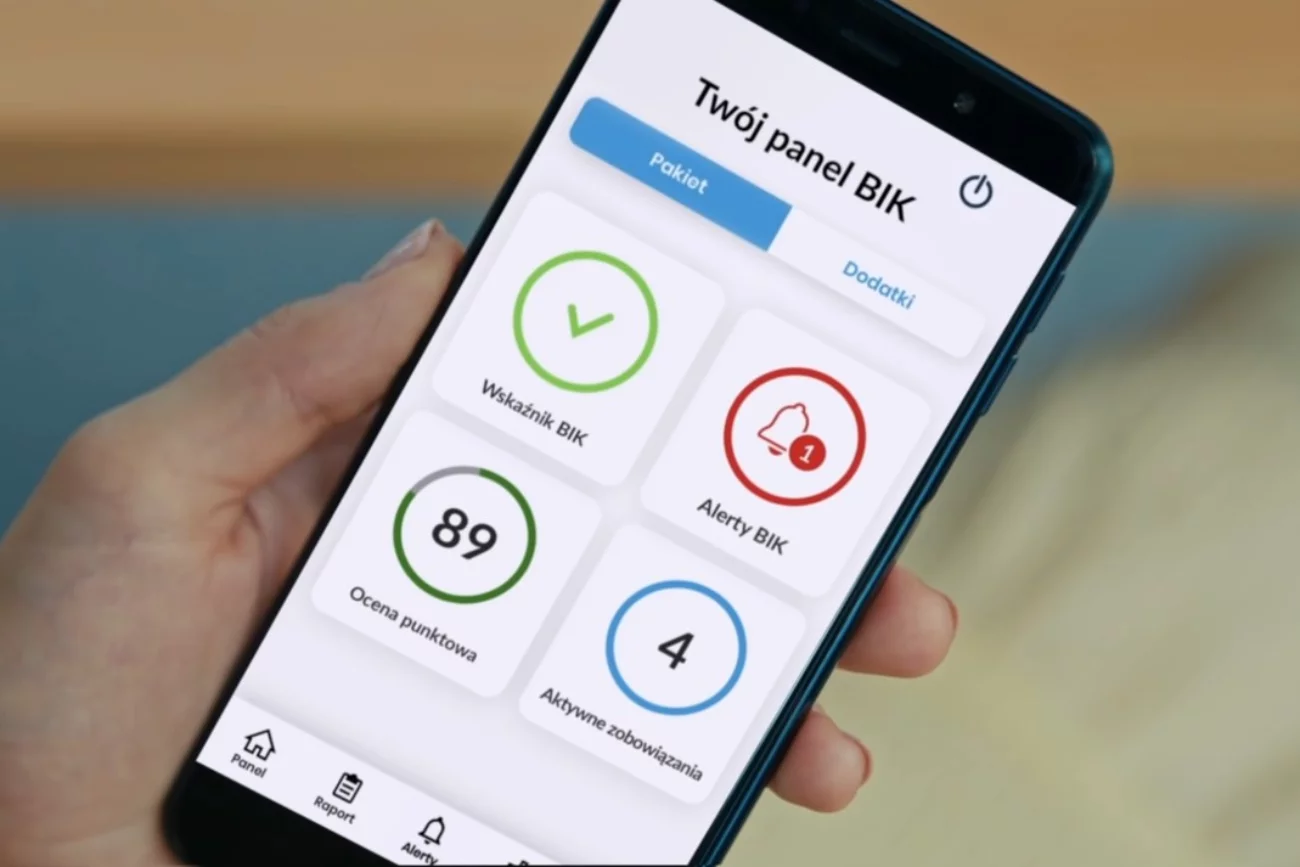

Absolutnie kluczową informacją jest ocena punktowa BIK. Wskaźnik BIK (scoring) znajdziemy tylko w płatnym raporcie.

Alerty BIK – co to?

Alerty BIK to dodatkowa usługa Biura, która może być świetnym zabezpieczeniem przed próbami oszustów, którzy chcą zaciągnąć zobowiązania na nasz koszt.Przy próbie pobraniu nowego kredytu na nasze dane osobowe jesteśmy o tym fakcie informowani przez BIK. Kradzież tożsamości jest coraz większym niebezpieczeństwem w erze internetu. Dajmy na to, że haker włamie się na naszą pocztę a wysyłaliśmy nią skan naszego dowodu osobistego. Może bardzo łatwo pobrać na takie dane kredyt.

Jeśli jakiś podmiot sprawdza nas w Rejestrze Dłużników BIG Info Monitor także dostaniemy o tym alert. To może oznaczać, że ktoś próbuje się pod nas podszyć i np. podpisać umowę na abonament u operatora i spieniężyć otrzymany telefon.

Koszt alertów BIK to 24 zł na rok. Jak wspomnieliśmy powyżej, usługa ta zawarta jest też w rocznym pakiecie raportów.

Jak czytać raport BIK?

Zanim kupimy dokument z Biura, wiele osób zastanawia się jakie informacje są zawarte w raporcie BIK. Raport zawiera zapisy z dwóch baz danych – Biura Informacji Kredytowej oraz z bazy BIG InfoMonitor. Pozwala on an całościową ocenę naszej historii kredytowej, ale też dane m.in. dotyczące regulowania innych zobowiązań – m.in. rachunków za prąd czy gaz.Raporcie BIK wskazuje nam m.in. jaki jest nasz aktualny status kredytowy, czyli czy mamy jakieś zaległe wpłaty czy problemy z regulowaniem rat kredytu.

Jeśli zdecydujemy się na kupno raportu BIK, pozostaje kwestia odczynia zawartych w nim danych. Trudności może sprawiać np. podsumowanie spłacanych kredytów.

To tabela pokazująca informacje o spłacanych kredytach. Odczytamy z niej informacje o możliwych opóźnieniach bieżącej raty, najgorszej płatności, najdłużej nieopłacanej w trakcie spłacania zobowiązania. Ten sam moduł zapewnia też całkowitą kwotę kredytu i kwotę, która pozostała nam do spłaty.

Kolejny moduł to postęp w spłacie kredytu, informujący nas o procentowej spłacie poszczególnych zobowiązań. Dalej możemy odnaleźć szczegółową historię spłaty z podziałem na każdą ratę i kolejne miesiące oraz dni opóźnienia, jeśli się zdarzyły.

Tak samo jak przy ocenie punktowej – w zrozumieniu danych pomagają nam kolory. Zielony oznacza, że raty płaciliśmy o czasie. Żółty – że powiły się opóźnienia. Czerwony daje nam znak, że nie spłacamy kredytu.

Jaka jest dobra ocena punktowa BIK?

Kolejnym, najważniejszym aspektem raportu jest nasza ocena punktowa BIK (scoring).To wskaźnik, w którym otrzymujemy ocenę na 100 możliwych punktów. Jest ona też określona kolorystycznie – zielony, żółty i czerwony kolor dają nam znać, czy powinniśmy się martwić. Raport wskazuje nam też w jakiej grupie się znajdujemy, np. 30 procentach z najwyższą oceną.

Najważniejszym komponentem scoringu jest terminowe spłacanie rat kredytu. Każde opóźnienie może mieć tu niemały wpływ na naszą ocenę, więc powinniśmy o tym pamiętać oraz nie brać kredytu, którego nie jesteśmy w stanie spłacać.

Przyjęły się pewne przedziały oceny BIK, które wskazują na prawdopodobieństwo uzyskania kredytu. Przedstawiają się one następująco:

100 do 80 punktów BIK – zielony status solidnego płatnika i duże prawdopodobieństwo zgody na kredyt;

79 do 60 punktów BIK – żółty status. To nadal dobra historia kredytowa, ale zdarzały się drobne opóźnienia w spłatach. Może być problemem przy wnioskowaniu o kredyt;

59 do 1 punktu BIK – czerwony status niesolidnego kredytobiorcy. Przekonanie banku, by udzielił nam kredytu może być dość trudne.

Oczywiście każdy bank podejmuje decyzje indywidualnie, na podstawie danych ilościowych i jakościowych. Nawet "zielona" ocena może nie zagwarantować przyznania nam wybranego kredytu.

Jak sprawdzić BIK za darmo?

Jak sprawdzić siebie w BIK za darmo? Nie jest to szczególnie skomplikowany proces, ale wymaga złożenia wniosku i wykonania paru kroków.Udostępnianie darmowej wersji raportu BIK jest obowiązkiem Biura Informacji Kredytowej związanym z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych (ogólne rozporządzenie o ochronie danych – RODO)

Raport BIK – Kopia Danych to więc zbiór zebranych przez instytucję informacji o nas. Raport taki udostępniany jest na nasz wniosek.

Darmowy raport BIK można uzyskać raz na 6 miesięcy. Jeśli potrzebujemy takiej informacji częściej, to każdy kolejny będzie nas kosztował ok. 21 zł.

Jakie informacje zawiera Kopia Danych? Są to m.in.:

Dane o nas zgromadzone w bazach Biurze Informacji Kredytowej;

Dane o administratorze danych osobowych, w tym przypadku BIK;

Planowany okres przetwarzania naszych danych osobowych;

Cel przetwarzania danych osobowych

Źródła pochodzenia zgromadzonych danych

Odbiorcy, którym zostały przekazane nasze dane;

Dane o profilowaniu naszej osoby.

Kopia Danych to dopiero początek, bo zawiera jedynie bardzo ogólne informacje. Za darmo możemy poprosić jednak dodatkowo tzw. Doszczegółowienie do Kopii Danych.

Ile trzeba czekać na raport BIK? Niestety, nawet jeśli złożymy wniosek przez internet nie dostaniemy danych z automatu. Zwykle czeka się na niego 30 dni od daty złożenia. Może być krócej, lecz Biuro zwykle przesyła raporty pod koniec tego okresu.

Osobiście – w warszawskim Centrum Obsługi Klienta BIK;

Listownie – wniosek o Kopia Danych wysyłamy do siedziby za pomocną Poczty Polskiej;

Online – elektroniczny raport BIK na stronie bik.pl

Centrum Obsługi Klienta BIK znajduje się na ul. Postępu 17 A w Warszawie. Wniosek złożyć należy osobiście w godzinach pracy placówki – od 8 do 17. Wniosek o udostępnienie Kopii Danych składa się z pomocą odpowiedniego formularza. Niezbędne jest poświadczenie swojej tożsamości – należy ze sobą zabrać dowód osobisty bądź paszport w celu weryfikacji danych.

Wniosek o darmowy raport BIK

By otrzymać darmowy raport trzeba złożyć wniosek do BIK. Biuro samo niczego nam nie udostępni. Musimy rozpocząć procedure formalnym dokumentem. Zrobić to można na 3 sposoby:Wniosek o raport w formie pocztowej najlepiej jest wysłać listem poleconym. W treści należy powołać się na art. 15 RODO i jednocześnie poprosić o przesłanie pocztą Kopii Danych oraz Doszczegółowienia do Kopii Danych. Inaczej formalności mogą znając nawet 60 dni.

W liście do BIK muszą się też znaleźć nasze dane do identyfikacji – imię, nazwisko, pesel oraz numer seria i rodzaj naszego dokumentu tożsamości. Dodać należy też adres, na który BIK ma wysłać darmowy raport.

BIK – logowanie

Najwygodniejszym sposobem jest oczywiście pobranie darmowego raportu BIK z bik.pl.By to zrobić musimy jednak posiadać konto na platformie. Jak wskazuje Biuro Informacji Kredytowej, do założenia konta niezbędny jest:

seria i numer dowodu osobistego oraz numer PESEL (także paszport czy karta pobytu);

adres, polski numer telefonu, adres e-mail;

dostęp do konta bankowego, z którego wykonać trzeba internetowy przelew identyfikacyjny na 1 zł.

Po wpisaniu danych dostajemy potwierdzenie na naszego maila. Następnie należy wykonać wspomniany przelew identyfikacyjny (złotówka nie jest nam zwracana). Po zatwierdzeniu konta dostajemy jeszcze mail aktywacyjny, a na nasz telefon przychodzi SMS zawierający kod aktywacyjny. Po weryfikacjach możemy ustalić własne hasło.

Z aktywnym kontem BIK droga do darmowego raportu jest prosta. Na bik.pl należy kliknąć "Zaloguj się" – przycisk znajdziemy w prawym górnym rogu ekranu. Przy logowaniu należy wpisać swój mail, nadane hasło oraz wybrane cyfry naszego numeru PESEL.

Po zalogowaniu należy kliknąć w zakładkę Twój profil główny > Kontakt (ikona koperty u góry ekranu). Należy wybrać temat "Inny temat" a w formularzu wpisać treść wniosku – identyczną jak w formie listownej.

Po kliknięciu wyślij otrzymamy potwierdzenie poprawnego wysłania naszej wiadomości. Niestety, mimo internetowej formy na raport nadal poczekamy ok. 30 dni.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!