Nadszedł czas rocznego rozliczenia dochodów z fiskusem. W tym roku wywołuje to spore zamieszanie, czasem ból głowy, a wszystko za sprawą rewolucji, jaką przyniósł Polski Ład. Osoby na etacie obowiązują nowe stawki. Ile zapłacisz? Sprawdź wyliczenia.

– Najpierw wprowadzono Polski Ład, później powiedziano, by nie stosować Polskiego Ładu tylko przepisy z 2021 roku. A później, w ciągu roku, wprowadzono Polski Ład 2.0. Jeszcze później powiedziano, że część przepisów można zastosować wybiórczo, dlatego podatnicy mogą czuć się zagubieni – powiedział w rozmowie z INNPoland Andrzej Marczak, ekspert podatkowy, partner KPMG.

Faktycznie, uczucie zagubienia towarzyszy wielu podatnikom. Dlatego w INNPoland wyjaśniamy, na co szczególnie zwrócić uwagę przy tegorocznym rozliczeniu ze skarbówką.

PIT 2023 a Polski Ład – zmiana skali podatkowej. Ile zapłacisz?

Rozliczenie podatkowe za 2022 rok trzeba podzielić na dwa główne obszary. Pierwszy związany jest z osobami zatrudnionymi na podstawie umów o pracę, drugi dotyczy jednoosobowych działalności gospodarczych.

Tu przyjrzymy się tym pierwszym podatnikom, czyli etatowcom. Główna zmiana dotyczy samego poziomu opodatkowania, ponieważ zmieniają się stawki opodatkowania, a dokładniej – stawka z dolnego progu.

Dzięki temu osoby z dochodami z pierwszego progu powinny zaoszczędzić, jednak problematyczna jest składka zdrowotna, bo nie można jej odliczyć od podatku. Dlatego też oszczędność nie będzie tak wysoka, jak wygląda to na papierze.

– W Polskim Ładzie 2.0 skala podatkowa się zmienia. Stawka z pierwszego progu podatkowego została zmniejszona z 17 proc. na 12 proc., czyli o 5 punktów procentowych. To bardzo dużo. Z kolei ta wyższa stawka pozostała na poziomie 32 proc. – tłumaczy Andrzej Marczak.

Strata dopiero od 20 tys. zł zarobków

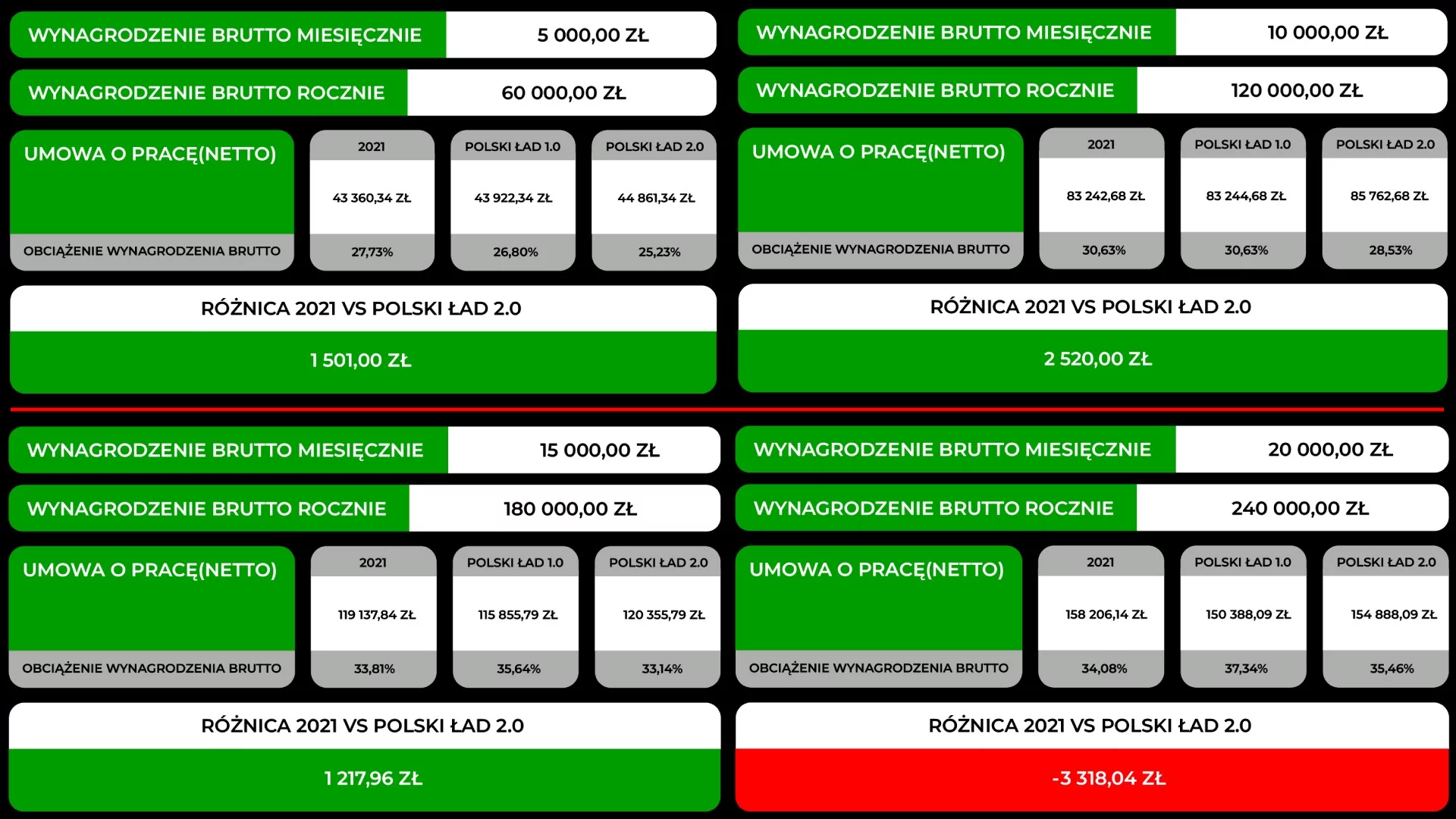

Z wyliczeń Andrzeja Marczaka z KPMG przygotowanych dla INNPoland wynika, że po aktualizacji Polskiego Ładu do wersji 2.0, rozwiązanie to będzie korzystniejsze zarówno wobec rozliczenia za 2021 rok, jak i w prównaniu z pierwszą wersją programu.

Na niekorzyść wychodzą dopiero ci podatnicy, którzy najlepiej zarabiają, tj. od 20 tysięcy złotych brutto miesięcznie. Oni odczują zmiany w portfelu.

Kluczowa składka zdrowotna

Najważniejsze, na co zwraca uwagę doradca podatkowy w rozmowie z INNPoland to kwestia niemożliwej do odliczenia od podatku składki na ubezpieczenie zdrowotne. Tę ustalono na poziomie 9 procent.

Do 12 proc. podstawy opodatkowania musimy doliczyć 9 proc. składki zdrowotnej, więc summa summarum jest to 21 proc. A w drugim progu ze składką zdrowotną robi się już 41 proc. (32 proc. + 9 proc.).

– Tak to sprytnie jest ukryte, że nie bije po oczach. Bo 12 proc. ładnie wygląda, to niemalże raj podatkowy, bo teoretycznie do 120 tys. zł zarobków, czyli 10 tys. zł miesięcznie, płaci się taką stawkę – powiedział ekspert podatkowy.

– Później jednak, gdy się doliczy te 9 proc. składki zdrowotnej, to ludzie dziwią się, gdy patrzą na te swoje paski płacowe, że na rękę dostają tak mało. To właśnie przez to. Dlatego ta zmiana stawki podatkowej na 12 proc. to jest taki myk marketingowy – dodał.

Zobacz także

Ulga dla klasy średniej

Kolejna ważna kwestia dla osób na etacie to ulga dla klasy średniej, która została zlikwidowana w ramach Polskiego Ładu 2.0.

Zlikwidowana, nie oznacza, że zniknęła całkowicie. W 2023 roku rozliczamy dochód z całego 2022 roku. I wyjątkowo za ten okres będzie można rozliczyć ulgę dla klasy średniej, jeśli ta będzie korzystniejsza niż po zmianach.

Osoby, które korzystały z ulgi dla klasy średniej, miały ją naliczaną do połowy 2022 roku. Jednak nie ważne, czy byliśmy zgłoszeni do skorzystania z ulgi, czy też nie, jeśli jej obecność byłaby dla nas korzystna – skarbówka rozliczy nas na korzystniejszych zasadach.

Z reguły jednak, co ma potwierdzenie w większości wyliczeń, stosowanie 12-procentowej stawki z pierwszego progu podatkowego jest korzystniejsze od ulgi dla klasy średniej.

– Od początku zwracałem uwagę, że bardzo trudno jest zdefiniować klasę średnią. Już nie wspominając o tym, że jej wyliczenie, by te osoby nie straciły na właśnie tej składce zdrowotnej, było niezwykle skomplikowane – powiedział nam Andrzej Marczak.

e-Urząd Skarbowy i Twój e-PIT. Warto sprawdzić

15 lutego na państwowej platformie e-Urząd Skarbowy w zakładce Twój e-PIT pojawi się gotowe rozliczenie, które można automatycznie zaakceptować i przesłać do urzędu.

Warto jednak przyjrzeć się zeznaniu. System za podatnika obliczy, czy opłaca się bardziej ulga dla klasy średniej, czy 12-procentowa stawka podatku. Program z automatu przyjmie korzystniejsze rozwiązanie i różnicę wypłaci jako zwrot podatku.

Jednak osoby zarabiające w przedziale od 5700 zł do 11 141 zł miesięcznie, czyli te, którym przysługuje ulga dla klasy średniej, powinny uważniej zerknąć na to, co algorytm Krajowej Administracji Skarbowej przygotował.

Najlepiej zrobić sobie symulację wyliczenia, by mieć pewność, że na rozliczeniu z fiskusem nie stracimy. Choć wyliczenia na niekorzyść nie powinny się zdarzać, a jeśli będą, to raczej w wyjątkowych sytuacjach.

Z kolei sam resort finansów oszacował, że likwidacja ulgi dla klasy średniej dotknie finansowo jedną na tysiąc osób.

Zwrot nadpłaty

Czas na rozliczenie z fiskusem mamy od 15 lutego do 2 maja. Jeśli tego nie zrobimy (przez internet lub osobiście w urzędzie), system uzna, że nie mamy żadnych obiekcji i automatycznie zaakceptuje PIT do rozliczenia.

Jeśli jednak zależy nam na szybszym zwrocie ewentualnej nadpłaty, warto wcześniej samemu przejrzeć zeznanie i je zaakceptować (ewentualnie złożyć papiery w urzędzie), bo skarbówka ma 45 dni na zwrot pieniędzy – dla e-deklaracji oraz do 3 miesięcy – dla deklaracji złożonych w formie papierowej.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!