Wzięcie kredytu hipotecznego to zawiły temat, przy którym trzeba uwzględnić dużo zmiennych, podać mnóstwo informacji, a banki mogą odrzucić nasze podanie i nawet nie wiemy dlaczego. Rozmawiamy z doradcą finansowym Adrianem Wąsowskim, z którym przygotowaliśmy pięć hipotetycznych scenariuszy prezentujących, jaki kredyt można dostać.

Czy brać kredyt teraz, czy poczekać na obniżkę stóp procentowych? Kredyt z oprocentowaniem stałym, czy zmiennym? Czy ze swoim etatem mam jakąkolwiek zdolność kredytową? To tylko garstka pytań, które zadajemy sobie, kiedy chcemy brać hipotekę. Temat jest głęboki i na kredytobiorcę czeka kilka pułapek.

Jak poruszać się w tym labiryncie tłumaczy nam Adrian Wąsowski, doradca finansowy i założycielem firmy założyciel firmy NaTwoim.pl.

Oprócz rozmowy przygotował dla nas także obliczenia dla pięciu hipotetycznych kredytobiorców. Każdy z nich wymyślony przez nas z innym scenariuszem, gdzie próbują wziąć kredyt w siedmiu dużych bankach działających w Polsce na okres 30 lat.

Nie publikujemy nazw i logo banków, ponieważ tekst nie jest reklamą ofert kredytowych.

Oprócz tego ekspert przygotował nam różne przykłady zmiany w czasie średniej zdolności kredytowej oraz średnie raty kredytu, w zależności od wkładu własnego 10 proc. lub 20 proc. Z tabelkami zapoznacie się w środku wywiadu.

Nie ma złotego środka

Sebastian Luc-Lepianka INNPoland: Jakie realne szanse ma osoba na minimalnej krajowej, aby otrzymać zdolność kredytową i mieć szanse na mieszkanie?

Adrian Wąsowski: To zależy od źródła wynagrodzenia, czy mówimy o mieszkaniach w całej Polsce, czy tylko w Warszawie. Czy prowadzimy działalność gospodarczą, czy nie. Jesteśmy na umowie o pracę, czy dzieło. Jeśli na dzieło, to z przeniesieniem prac autorskich, czy jest koszt uzyskania przychodów 50 proc.?

A jeśli nie mam etatu?

Etat nie jest jedyną akceptowalną formą uzyskania finansowania przy udzielaniu decyzji o finansowaniu. Umowy zlecenie/dzieło, działalności gospodarcze czy dochód z najmu również liczy się przy udzielaniu finansowania. Coraz większą popularnością cieszą się kontrakty B2B na jednosobobowych działalnościach gospodarczych. Banki coraz liberalniej podchodzą do możliwości finansowania takich klientów.

Nawet jeśli ich działalność gospodarcza trwa krócej niż 12 miesięcy. Sama forma zatrudnienia nie jest determinantą czy ktoś dostanie finansowanie czy też nie. Zakładając statystycznego Kowalskiego Bank lepiej popatrzy na Eksperta, który od wielu lat pracuje na zleceniu w dużej korporacji niż na umowę o pracę, która trwa od trzech miesięcy w małej firmie.

A jak to jest dla osób, które chcą wziąć kredyt, a nie są w związku małżeńskim?

Związki partnerskie nie są dyskryminowane przy zaciąganiu finansowania. Stan cywilny nie jest przeszkodą w zaciągnięciu finansowania.

Czyli... to skomplikowane.

To jest proces, która w dodatku bardzo się rozgałęzia. Każdy bank ma inną metodologię liczenia zdolności kredytowe, oprócz tego banki zwracają również uwagę na poziom ryzyka transakcji.

Więc jak rozmawiać z bankami, żeby dostać kredyt?

My jako eksperci hipoteczni umawiamy się z klientem na spotkanie gdzie prosimy, aby przedstawił nam swoją sytuację finansową. Czy ma umowę o pracę, zlecenie, czy dzieło? Czy ma zobowiązania, dzieci na utrzymaniu, jakim wkładem własnym dysponuje i tak dalej.

Możemy policzyć klientowi zdolność kredytową już na podstawie tego wywiadu i przedstawionych dokumentów finansowych, ale nie jesteśmy w stanie jednoznacznie powiedzieć, czy on to finansowanie dostanie.

To od czego to zależy?

Kiedy spisujesz wniosek o kredyt, umieszczasz w nim wszystkie informacje. M.in. jak wygląda twoja historia kredytowa, gdzie pracujesz, ile zarabiasz, od kiedy, w jakiej branży i jak bardzo wiarygodny jest twój pracodawca. To około stu pozycji, które bierze się pod uwagę przy ustaleniu tzw. Scoringu, na podstawie któregosystem bankowy wydaje decyzję wstępną .

Każdy bank ma swój własny system, gdzie wprowadza te dane. Działy ryzyka banków, na podstawie algorytmów, wyliczają czy chcą się związać z klientem, czy nie.

Tak zwane ryzyko defaultu, czy ten klient będzie w stanie spłacać kredyt.

Nie ma żadnych sztuczek, które zwiększą nasze szanse?

I tak i nie. Są działania, które sprawiają, że jesteś postrzegany jako wiarygodniejszy dla banku. Na przykład jak podniesiesz swój wkład własny z 10 proc. na 20 proc. Albo weźmiesz drugiego kredytobiorcę – wtedy dywersyfikujesz ryzyko. Mile widziane jest, jeśli niedawno dostaliśmy podwyżkę, natomiast sztuczne podkręcanie wskaźników przy umowie o pracę jest z miejsca niewiarygodne.

A co jest wiarygodne dla banku?

Dla banku najkorzystniejszy scenariusz to umowa o pracę na czas nieokreślony w dużej korporacji. Umowy zlecenie są akceptowane przez banki. Natomiast metodologia liczenia zdolności jest różna w zależności od banku. W niektórych bankach zdecydowanie wyższa zdolność wyjdzie przy takim samym dochodzie przy umowie o pracę niż przy takim samym dochodzie z umowy zlecenia czy dzieło. Na rynku są również banki, które uniemożliwiają zaciągnięcia finansowania jeżeli jedynym dochodem jest umowa o dzieło czy zlecenie. Na drugim krańcu są banki, które bardzo podobanie lub tak samo liczą zdolność przy dochodzi z umowy o dzieło czy umowy o pracę.

Czy wiek ma znaczenie?

Wiek ma duże znaczenie przy liczeniu zdolności kredytowej. Są banki gdzie maksymalny przewidziany okres kredytowania możliwy jest do ustawowego okresu przejścia na emeryturę. W niektórych bankach okres kredytowania jest dłuższy, nawet do 80 lat. Natomiast bank przy liczeniu zdolności kredytowej uwzględnia, że koniec spłaty wypadnie po przejściu na emeryturę, przez co test emerytalny zmniejsza możliwości kredytowe takiego klienta.

Bardzo niski wiek z kolei również może być przeszkodą, taki klient z kolei jest mniej doświadczony i mniej wiarygodny dla banku.

Czyli łatwiej udzielić porad, czego nie robić, niż co robić?

Wszystko jest bardzo płynnie powiązane ze sobą. Działam w branży od 11 lat, więc wiem, na co zwrócić uwagę. Kiedy przychodzi do mnie klient, potrafię go pokierować tak, żeby dostał finansowanie. Zakładając, że warunki na rynku pozostaną takie same.

Jakie pułapki związane ze zmianą warunków czekają na zwykłego Kowalskiego?

Jeśli przyjdziesz do mnie i zapytasz, ile potrzebujesz zarabiać, aby dostać kredyt na 500 tys., to ja to wyliczę. A kolejnego dnia mogą np. wzrosnąć stopy procentowe bądź zmieni się polityka liczenia zdolności w banku. Wtedy moje porady będą nieaktualne.

Ostatnio stopy procentowe utrzymują się bardzo długo na tym samym poziomie.

Tak, stopy procentowe od dłuższego czasu są na niezmiennym poziomie. Za pomocą stóp procentowych Narodowy Bank Polski kształtuje politykę monetarną, a to z kolei wpływa na poziom inflacji czy aktywność podmiotów gospodarczyk. Są przesłanki do obniżenia stóp procentowych, czy tak się wydarzy może przekonamy się o tym jeszcze w tym roku.

Jako ekspert hipoteczny poruszam na spotkaniach kwestię wyboru rodzaju oprocentowania. Omawiamy dostępny wybór rodzaju oprocentowania. Z jednej strony mamy oprocentowanie okresowo stałe, a z drugiej zmienne. Każda z opcji ma potencjalne wady i zalety.

W oprocentowaniu stałym przez pięć lat mam stały koszt kredytu i nie przejmuję się niestabilnością. Tylko według prognoz analityków stopy procentowe opadną w połowie tego roku. Więc dziś chyba stałe oprocentowanie się nie opłaca?

Możemy brać oprocentowanie zmienne, licząc, że stopy zaraz pójdą w dół. Ale jeśli stopy pójdą do góry i zrobi nam się 7,5 proc., a potem 9 proc.?

Wtedy mocno tracimy.

Wszyscy się tego obawiamy. Jako ekspert hipoteczny mogę ci pomóc i zadać pytania, dzięki którym ustalisz, czy masz skłonność do podejmowania ryzyka oraz jakie oprocentowanie chcesz wybrać. Pokazuję klientom wszystkie za i przeciw. Ale to klient podejmuje ostateczną decyzję.

Nie ma złotego klucza, który pomógłby wskazać, kiedy i jaki kredyt najlepiej brać?

Nie ma. Jeśli bym ci pokazał, że lepiej wziąć oprocentowanie zmienne, bo stopy zaraz opadną, a te jednak wzrosną… to dzwoniłbyś pewnie do mnie z pretensjami, bo nagle nie miałbyś jak zapłacić raty kredytu. I w drugą stronę. Zasugeruję żebyś wybrał oprocentowanie stałe, bo raty nie spadną, a te spadają. I znowu wtopa, bo sąsiad ma taką samą wysokość kredytu, a płaci tysiąc złotych mniej na racie.

Klient sam musi przekalkulować wszystkie za i przeciw, bo finalnie to on będzie spłacać kredyt hipoteczny przez 25 lat. Jeśli słyszę, że któryś doradca twierdzi, żeby na pewno warto wybrać oprocentowanie kredyt zmienne albo stałe to tylko mu życzę, aby faktycznie na koniec dnia miał rację.

Oprocentowanie stałe brzmi bezpieczniej. I według statystyk ostatnio częściej po nie sięgamy. Nie musimy interesować się ryzykiem, płacimy i mamy to z głowy.

Tak. Natomiast jest tu kruczek, który może zaważyć na decyzji.

Jaki?

Nie wiem, czy wiesz, ale możesz zmienić rodzaj oprocentowania w uruchomionym kredycie. Możesz przejść z oprocentowania zmiennego na oprocentowanie stałe, ale nie odwrotnie w przeciągu pierwszych pięciu lat trwania kredytu. Komisja Nadzoru Finansowego uważa za niedopuszczalne refinansowanie kredytu z oprocentowaniem okresowo stałym na oprocentowanie zmienne do innego banku. Możesz przejść przenieść swój kredyt z banku A do Banku B na oprocentowanie stałe, ale nie na zmienne. Nawet jeśli potencjalna zmiana kredytu dała by Ci oszczędności rzędu na przykład 1000 PLN.

Czy to oznacza, że bardziej opłacalne może być paradoksalnie oprocentowanie zmienne, bo jeśli raty wzrosną, to w razie czego możne zmienić zdanie i przejść na oprocentowanie stałe?

Teoretycznie tak. Z tym że w banku pracują analitycy dwadzieścia cztery godziny na dobę. Jeśli coś się zmienia na świecie i rosną koszty, oni już podwyższają koszt oprocentowania stałego.

Czyli wracamy do punktu wyjścia…

Tak. A jest jeszcze dużo więcej rzeczy, które należy uwzględnić przy wyborze korzystnej oferty kredytowej.

Co na przykład?

Raport BIK. Na punktacje w raporcie BIK wpływ mogą mieć twoje limity w rachunku bankowym czy wykorzystane karty kredytowe. Albo bierzesz kredyty w sektorze pozabankowym. Na przykład korzystasz z platform handlowych z usług w stylu "kupujesz, płacisz później". A takiego finansowania udziela firma pożyczkowa, ale nie Bank.

To coś złego?

Myślisz, że banki je lubią? Jeśli ktoś nadmiernie korzysta z takich rozwiązań, to może dlatego, że do tej pory banki nie udziały mu finansowania, albo ma tendencję do zadłużania się. Więc jeśli mamy kredyty w sektorze pozabankowym to lepiej takie produkty szybko spłacić.

A limity kredytowe? Co z nimi jest nie tak?

Jeśli masz kartę kredytową z limitem, załóżmy na 10 tys. zł. A miesięcznie masz wykorzystane 500 zł, wiec z całości nie korzystasz. Analityk do wyliczenia zdolności musi uwzględnić potencjalną możliwość wykorzystania całego limitu. Mając limit w wysokości 10 000 zł analityk przyjmie, że to zobowiązanie jest tak samo obciążające jak kredyt z ratą 500 zł.

Czyli lepiej też o tym nie wspominać.

Warto je zmniejszyć w banku już na samym początku procesu. Bo czy je podasz, czy nie, bank i tak zaciągając twój raport BIK zweryfikuje Twoje wszystkie zobowiązania kredytowe. Z historii kredytowej Bank sprawdzi twoje zobowiązania, historyczne opóźnienia w płatności rat kredytowych i jak wysokie były. To również obniża twoją wiarygodność kredytową.

Jak wyczyścić swoją historię w BIK?

Czyszczenie raportu BIK to nazwa potoczna. Klient ma możliwość zwrócić się do Banku o wycofanie zgody na przetwarzanie danych osobowych po wygaśnięciu zobowiązań kredytowych.

W takim podaniu wnosi również o zaprzestanie przetwarzania w danych BIK oraz przeniesienie do części statystycznej informacji na temat obsługi zobowiązania. W niektórych przypadkach takie działanie otwiera możliwość na pozyskanie finansowania.

Warto zaznaczyć, że bank może nie wyrazi zgody na przeniesienie danych o zobowiązaniu do części statystycznej.

A czy to prawda, że samo sprawdzanie ofert zaniża nam rating w BIK?

Samo sprawdzanie ofert w bankach nie zaniża nam ratingu w raporcie BIK. Nic nie stoi na przeszkodzie żeby zrobić sobie wycieczkę po bankach i zebrać oferty o kredytach. Należy tylko pamiętać żeby zebranie ofert nie wiązało się ze złożeniem zapytania do BIK. Takie działanie faktycznie może zaniżyć punktację kredytową. Wiele osób korzysta z usług pośrednika kredytowego, który jest ekspertem w swojej dziedzinie i porównuje w sposób tabelaryczne wszystkie oferty kredytowe. Zaoszczędza się w ten sposób czas.

Czyli można zbierać oferty, ale nie składać zapytań... są jeszcze jakieś pułapki, na które warto uważać?

Komisja Nadzoru Finansowego rekomenduje, żeby maksymalny okres kredytowania był na 25 lat. Bardzo często przychodzą do mnie klienci i proszą o kalkulację kredytową na okres 30 lat. Różnica tych pięciu lat na racie jest bardzo symboliczna. A potencjalny koszt odsetkowy jest zdecydowanie wyższy, nie raz o kilkadziesiąt tysięcy złotych przy wysokich kwotach kredytu.

I czy 25 lat to faktycznie zalecany maksymalny termin?

KNF rekomenduje żeby maksymalny okres kredytowania wynosił 25 lat. Różnica między ratą na 35 lat oraz 25 lat jest bardzo niska, a oszczędności na kredycie w odsetkach są olbrzymie. Wynika to z efektywnej spłaty kredytu, a odsetki są naliczane każdego dnia. Czym szybciej będziemy nadpłacać kredyt, tym więcej zaoszczędzimy na kredycie.

Właśnie, to zobowiązanie na lata. Czy rok albo dwa czekania na "lepsze czasy" zrobi różnicę? Czy warto brać kredyt teraz?

Jeśli nie kupujesz inwestycyjnie i nie jesteś fliperem… kupujesz nieruchomość, żeby zaspokoić swoje potrzeby życiowe. A na to jest zawsze dobry czas.

Symulacje eksperta

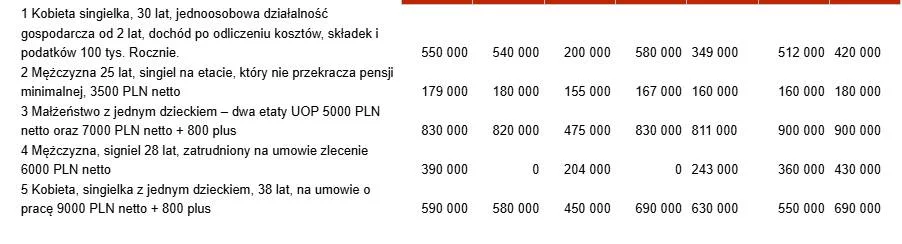

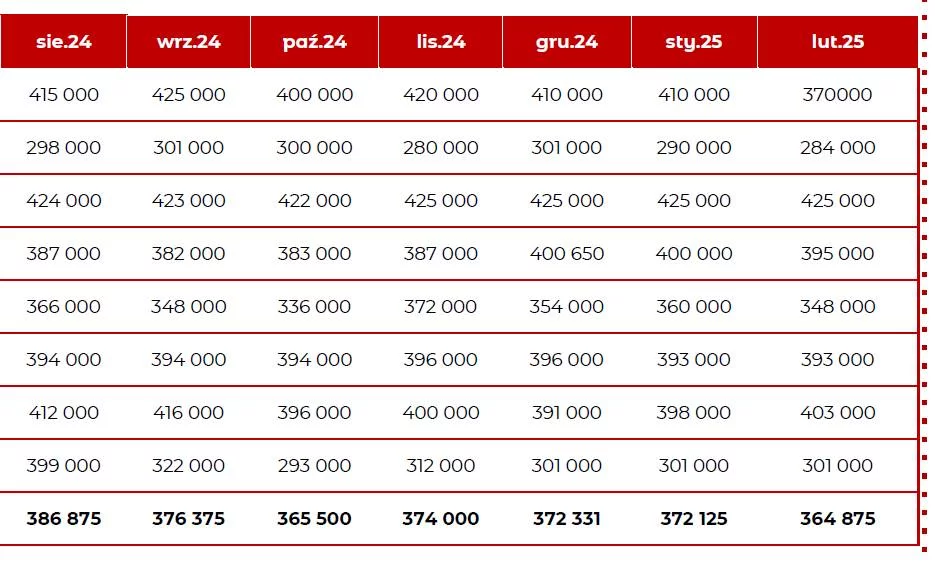

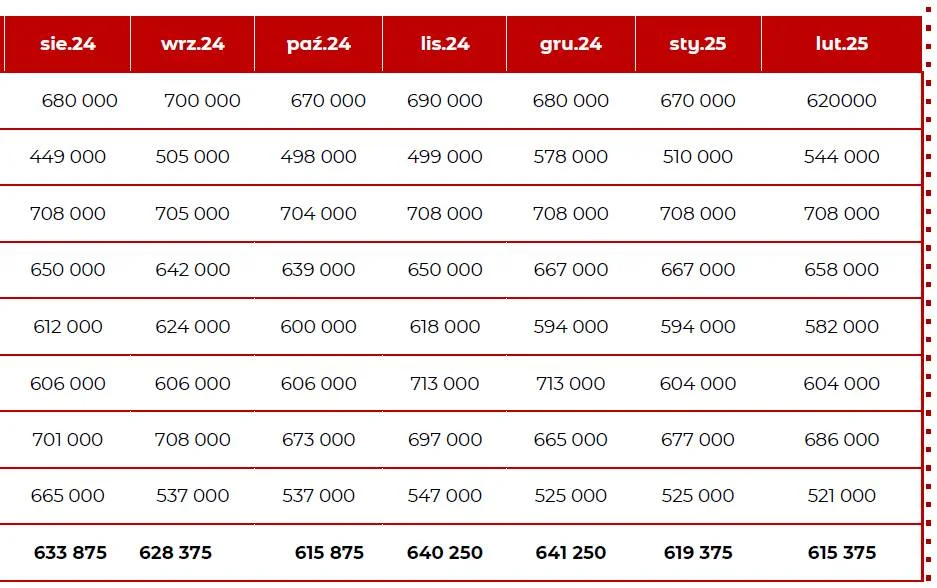

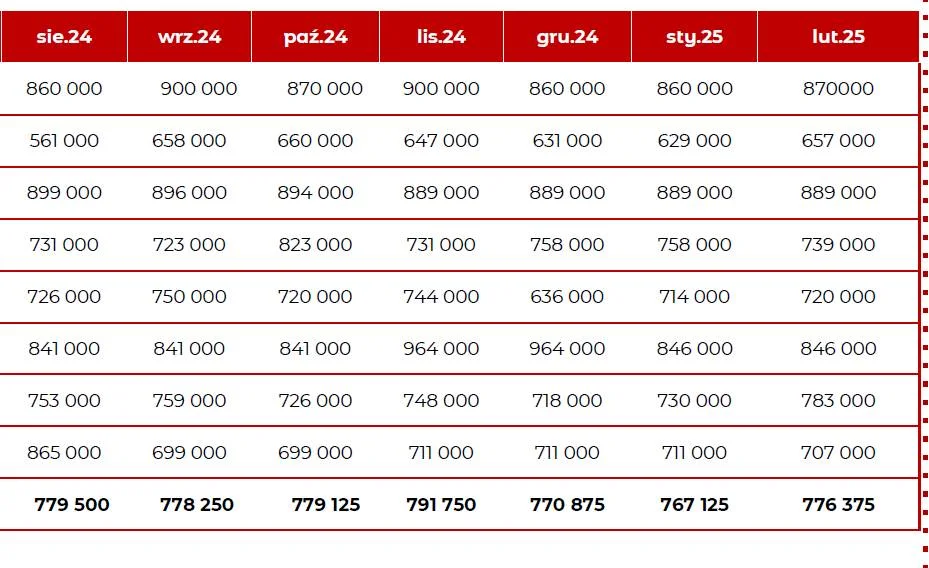

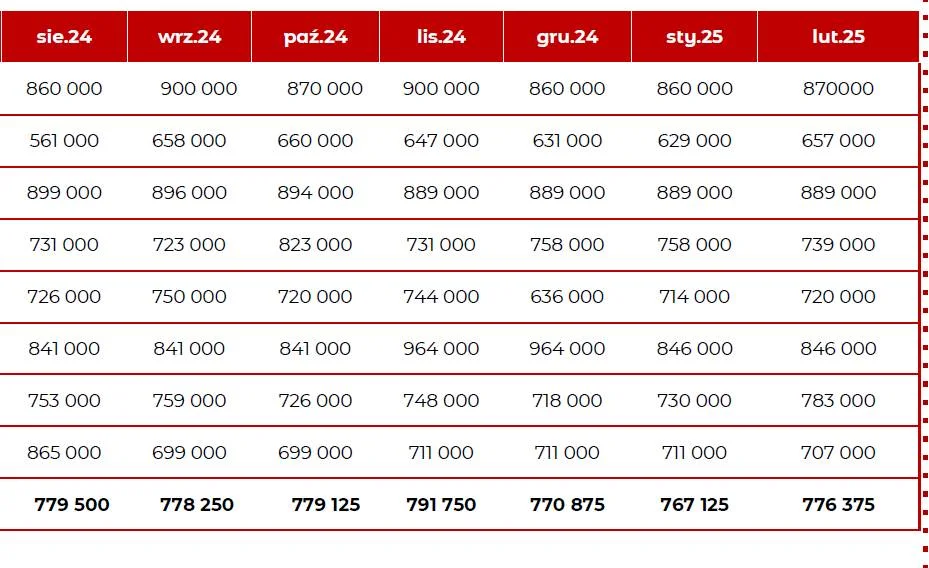

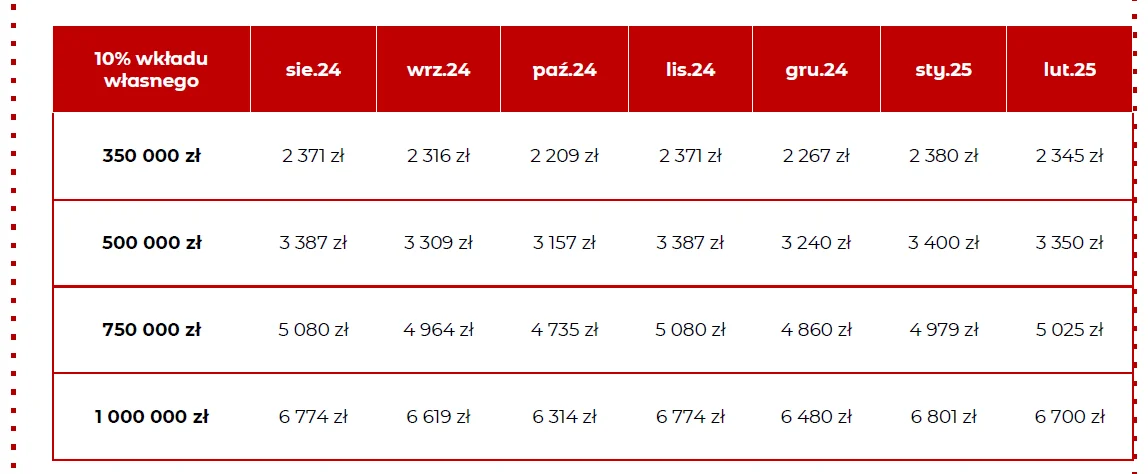

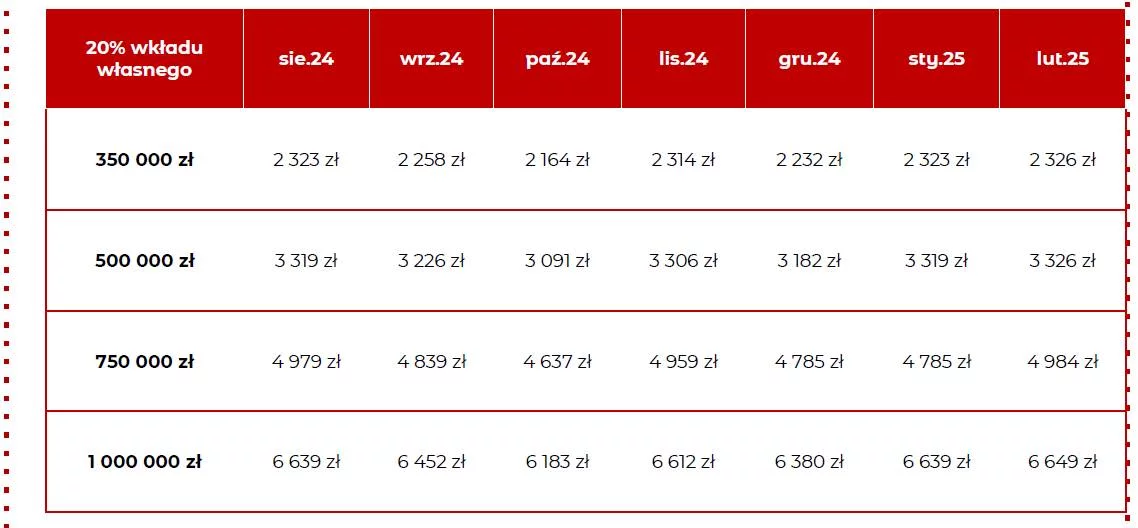

Wymyśliliśmy pięć przykładowych scenariuszy, pokazujących przekrój potencjalnych kredytobiorców w Polsce. Opublikowaliśmy je powyżej. Dla każdego z nich ekspert z NaTwoim.pl wykonał symulację ich zdolności kredytowej lat oraz jej zmienność w czasie, w jednym z siedmiu dużych banków w Polsce. Symulacje zrobiono na podstawie programów kredytów hipotecznych, dostępnych u tych podmiotów.

To, co najbardziej rzuca się w oczy, to różnice między bankami. Nasz hipotetyczny 28-letni mężczyzna na umowie zlecenie, w dwóch polskich bankach (jeden działający 17 lat, drugi 37 lat) nie mógł liczyć na nic. Ale jak widać, jeśli by spróbował w pozostałych pięciu, może liczyć na kredyt. Przy czym widełki są od 200 tys. zł do 430 tys. zł.

Zobacz także

Widzimy również przykład małżeństwa z dzieckiem, które w jednym z ww. banków dostałoby prawie dwa razy mniejszą zdolność kredytową, niż u reszty.

Widać też pewną zależność, że banki krócej działające na rynku mają hojniejsze oferty.

Jeśli chodzi o oprocentowanie stałe i zmienne, między ofertami kredytodawców oprocentowanie stałe średnio kosztuje 200-300 zł miesięcznie. W jednym dużm polskim banków (wśród ścisłej czołówki, pod względem wartości aktywów), w programie hipotecznym pierwsza rata na oprocentowaniu zmiennym wynosi obecnie 5129,17 zł, a na stałym: 5341,67 zł.

Wnioski? Jeśli mamy prawdziwą potrzebę wzięcia kredytu hipotecznego, nie czekajmy na poprawę sytuacji, tylko skonsultujmy się z doradcą finansowym. Wielu z nich doradza nieodpłatnie, oferując porady m.in. na facebookowej grupie "Kredyt hipoteczny – pytania i odpowiedzi".

I jeśli odbijemy się od jednego banku, próbujmy w innym.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!