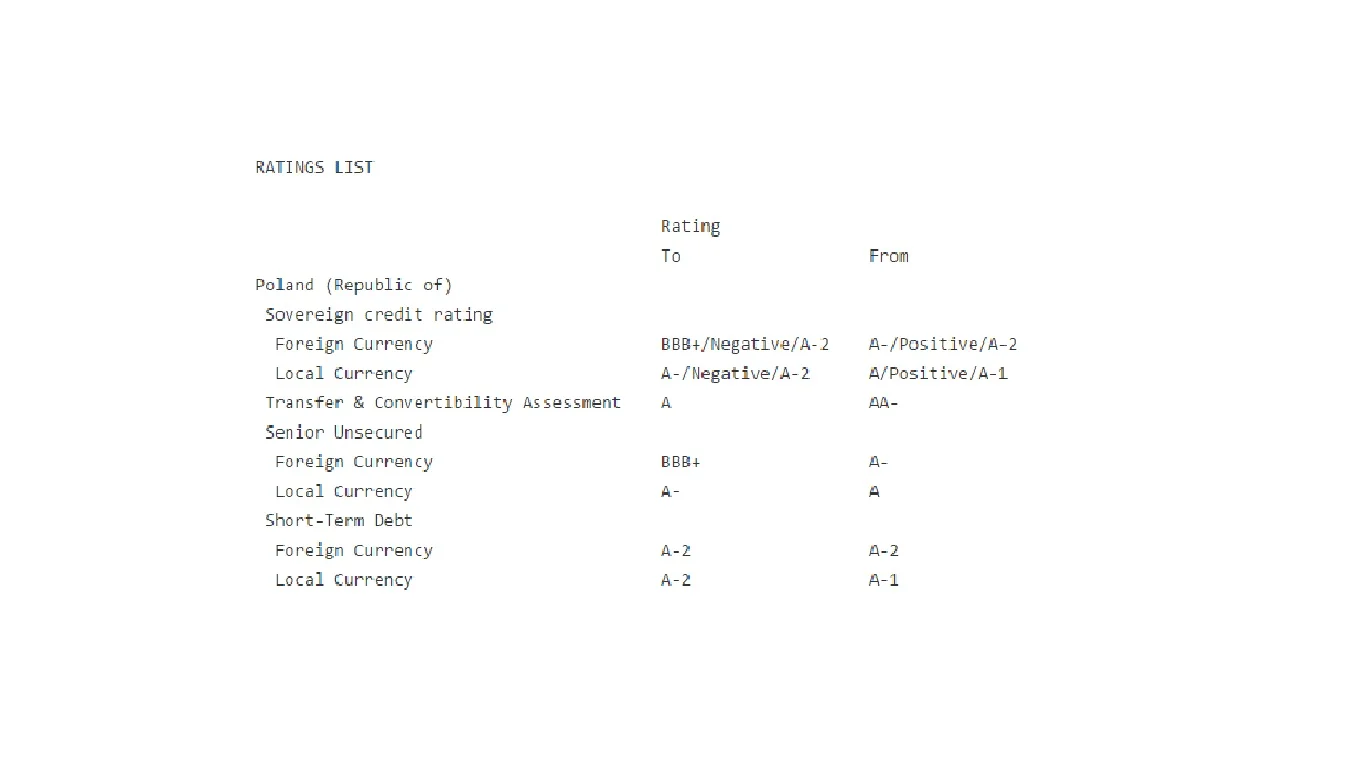

W piątek agencja ratingowa Standard & Poor’s obniżyła Polsce ocenę A- do BBB+. Jedni uważają, że to początek poważnych tarapatów gospodarczych naszego kraju. Inni postrzegają ten spadek wyłącznie jako gierki skompromitowanych bankierów. Jak połapać się w tym gąszczu i co tak naprawdę oznaczają oceny? Spieszymy z wyjaśnieniem.

Ale czym właściwie zajmują się agencję ratingowe? Mówiąc najprościej – pokazują ryzyko, jakie wiążę się z jakimikolwiek inwestycjami na rynkach finansowych. Agencje ratingowe oceniają bowiem wiarygodność najróżniejszych instrumentów i produktów finansowych – od swapów przez obligację aż po kredyty. Głównie jednak sprawdzają, czy podmioty działające na rynku –państwa, samorządy, banki czy inne instytucję – mają na tyle stabilną sytuację, aby wywiązywać się ze swoich zobowiązań. Przykładowo więc, jeśli Polska będzie chciała wykupić obligacje emitowane przez Hiszpanie, to agencje ocenią stabilność finansową i jednego, i drugiego kraju.

Jak czytać ratingi?

1. Najwyższy poziom inwestycyjny

Przy tym ratingu inwestor praktycznie nic nie ryzykuje i jego pieniądze na pewno się zwrócą. Jednocześnie jednak jest to informacja ze wszystkie zainwestowane środki otrzymają niskie oprocentowanie, więc zysk nie będzie zbyt wysoki.

Standard & Poor's (S&P ) i Fitch

AAA

Moody’s

Aaa

2. Poziom wysoki i średniowysoki

Ten poziom różni się się niewiele od najwyższego. Otrzymują go głównie kraje i instytucje, które mają przejściowe problemy finansowe, ale nie grozi im żadne trwałe załamanie.

S&P i Fitch

A+/AA/AA-/A+/A/A-

Moody’s

Aa1/Aa2/Aa3/A1/A2/A3

3.Niższy średni poziom

To właśnie kategoria, do której spadła Polska po ostatniej obniżce ratingu przez S&P. To rating, który wciąż pozwala inwestować w danym kraju. Ale jednocześnie oznacza, że każdy chętny powinien dokładniej przyjrzeć się sytuacji gospodarczej i sprawdzić, czy danemu państwu czy instytucji nie grozi poważny kryzys ekonomiczny.

S&P i Fitch

BBB+/BBB/BBB-

Moody’s

Baa1/Baa2/Baa3

4. Poziom spekulacyjny i wysoko spekulacyjny

Obligacje takich krajów nadal są kupowane. I takie poziomy wiążą się ze zdecydowanie wyższymi rentownościami. To zapłata za wysokie ryzyko. Natomiast jeśli firmy posiadają ten poziom ratingu i chcą pozyskać kapitał na rynkach międzynarodowych, muszą płacić wyższe odsetki.

S&P i Fitch

BB+/BB/BB-/B+/B/B-

Moody’s

Ba1/Ba2/Ba3/B1/B2/B3

5. Istotne ryzyka - bankructwo z możliwą perspektywą poprawy

To poziom ratingu, który kolokwialnie jest określany mianem "śmieciowego". Taką ocenę otrzymuje kraj lub instytucja, która przez kilkanaście mieście jest pogrążony w trwałym kryzysie i nie widać symptomów poprawy.

S&P

CCC+/CCC+/CC/CC-/C

Fitch

CCC

Moody’s

Caa1/Caa2/Caa3/Ca

6.Bankructwo

To najniższy możliwy poziom, oznaczający w skrócie całkowite bankructwo i kompletną niewypłacalność.

S&P

D

Fitch

DDD/DD/D

Moody’s

C

Źródło: TVN24BiS

Z roku na rok znaczenie agencji ratingowych rośnie. W świecie coraz bardziej złożonych i skomplikowanych operacji finansowych inwestorom coraz trudniej jest samodzielnie oceniać ryzyko. Potrzebują więc wyspecjalizowanych doradców z zewnątrz, którzy wykonają tą pracę za nich. Jak bardzo rośnie zapotrzebowanie na usługi agencji ratingowych pokazują liczby. Jeszcze w 2002 roku agencje sprawdzały wiarygodność papierów dłużnych o wartości 3,5 biliona dolarów, a po czterech latach ta suma urosła do ponad 8 bilonów.

Reputacja agencji ucierpiała jednak najbardziej na ostatnim kryzysie. Wszystko zaczęło się jeszcze w 2007 roku, kiedy wszystkie najważniejsze agencję utrzymywały wysokie oceny dla tzw. CDO ((Collateralized Debt Obligations). Były to szalenie ryzykowne narzędzia finansowe korzystające ze śmieciowych kredytów hipotecznych ((ich działanie świetnie pokazuję film „Big Short), które napompowały bańkę na amerykańskim rynku nieruchomości. - Choć każdy logicznie myślący człowiek mógł oszacować, że są to oceny za wysokie, instytucje te podtrzymywały najwyższe ratingi. Wydaje się więc, że ich pracownicy mieli świadomość, że wprowadzają nabywców w błąd – pisał ekspert domu inwestycyjnego Xelion.

"Wielka Trójka" agencji ratingowych. Kto do niej należy?

1.Fitch

Fitch został założony w 1913 roku jako wydawnictwo książkowe. Jego twórca Johna Knowles Fitch przejął bowiem od ojca rodzinną drukarnię i postanowił zacząć publikować dane statystyczne dotyczące finansów.

Po kilku latach rozszerzył swoją usługę tworząc system oceniający zdolność kredytową firm. I chociaż jego rozwiązanie stało się powszechnie używane przez inne agencję ratingowe, to Fitch jest najmniej znany z całej „Wielkiej Trójki”.

2. Standard and Poor’s

Henry Varnum Poor był analitykiem finansowy i podobnie jak John Knowles Fitch miał zamiłowanie do statystyk. Założył więc firmą H.V. and H.W. Poor Company, która miała zajmować się badaniem i publikowaniem najróżniejszych danych rynkowych. Po śmierci Poora jego firma połączyła się ze Standard Statistics, inną spółka zajmującą analizą danych finansowych. Dzisiaj Standard and Poor’s jest największą agencją ratingową na świecie.

3. Moody’s

John Moody założył Corporation Moody'ego w roku 1909. Na początku jego firma świadczyła szeroki zakres usług finansowych, z czasem jednak najważniejszy stał się dział zajmującym się ratingiem, co ostatecznie stało się domeną przedsiębiorstwa. Moody’s jako pierwszy z „Wielkiej Trójki” wprowadził ocenę wiarygodności państw.

Te przepisy wzmacniają więc tylko oligopol „Wielkiej Trójki” w Stanach Zjednoczonych, a w praktyce na całym świecie (Moody's, Standard & Poor's oraz Fitch opanowały 95 proc. globalnego rynku). Tak duża dominacja skutkuje także niezwykle wysoką ceną ratingów (rentowność na poziome 40 proc.), które i tak płaci większość państw i firm, inaczej bowiem będzie im bardzo trudno funkcjonować na rynku finansowym. Przykładowo, jak podaję „Puls Biznesu”, polskie Ministerstwo Finansów zapłaciło w 2015 roku agencjom ratingowym prawie 3 miliony złotych.

Napisz do autora: michal.budzynski@innpoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!