Wyglądało to na prezent od rządu dla Polaków, a będzie... cios dla portfela. Zmiana progów wieku emerytalnego, jaką rząd przeforsował w Sejmie w tym tygodniu, kryje kilka pułapek, z których istnienia Polacy mogli nie zdawać sobie sprawy.

REKLAMA

Po pierwsze, wraz z wprowadzeniem nowej ustawy wysokość emerytur znacząco spada – im dalej w czasie, tym różnica bardziej rośnie. Po drugie, osoby korzystające z możliwości wcześniejszego przejścia na emeryturę będą dostawać znacznie niższe świadczenie niż ci, którzy postanowią popracować dłużej.

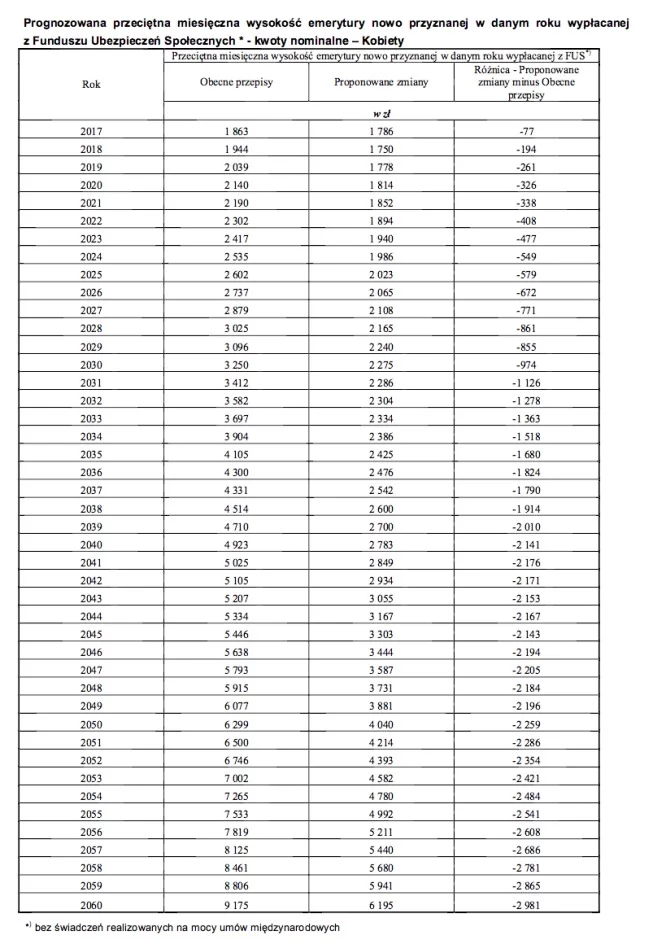

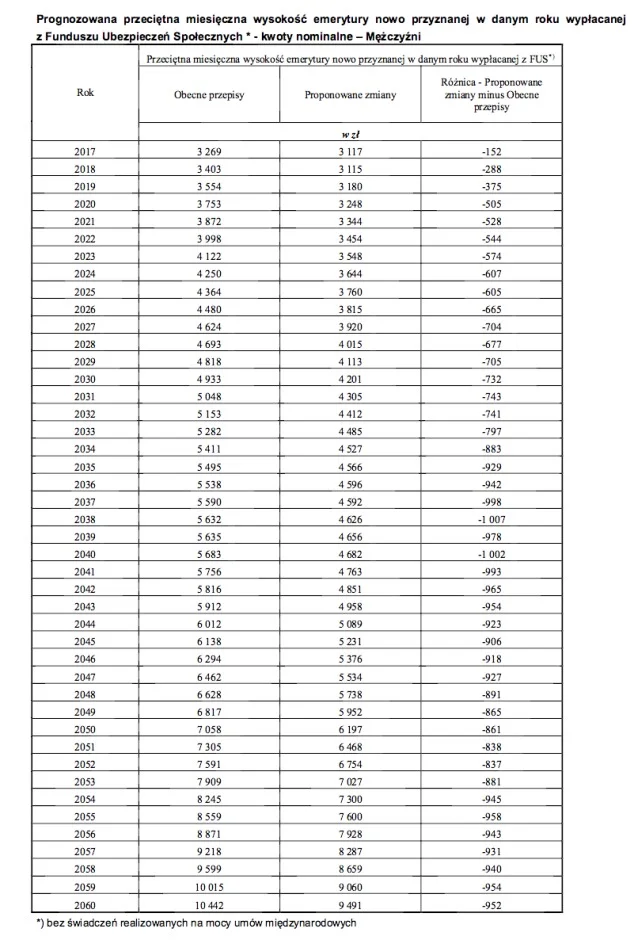

Tabele z oszacowanymi różnicami, jakie rządowi eksperci dołączyli w uzasadnieniu do stanowiska Rady Ministrów do prezydenckiego projektu ustawy, nie pozostawiają złudzeń. Szacunki te zostały uśrednione, wyliczone osobno dla kobiet i dla mężczyzn, bez uwzględniania potencjalnej inflacji. Dotyczą lat 2017-2060.

Najbardziej uderzające różnice dotyczą kobiet. W świetle przepisów, jakie obowiązywały dotychczas, przechodząca na emeryturę w 2017 roku kobieta, otrzymałaby świadczenie o wysokości 1863 złotych (to średnia krajowa). Po zmianach świadczenie wyniesie 77 złotych mniej: 1786 złotych. I ta luka będzie co roku rosła o podobną kwotę – różnica w przypadku kobiet przechodzących na emeryturę w 2027 r. będzie już wynosić 771 złotych. W 2060 r. różnica sięgnęłaby niemal trzech tysięcy złotych!

Mało tego. Załóżmy istnienie hipotetycznej pani Bożeny, urodzonej w 1980 r. Zgodnie z dotychczasowymi przepisami, zrównującymi próg wieku emerytalnego na poziomie 67. roku życia dla obu płci – pani Bożena przechodziłaby na emeryturę w 2047 roku. Ze świadczeniem na poziomie 5793 zł (scenariusz 1).

Po ostatnich zmianach, jeśli wierzyć rządowym analitykom, pani Bożena będzie mogła przejść na emeryturę już w 2040 roku, w wieku 60 lat. Jej świadczenie wyniesie... 2783 złote (scenariusz 2). Ba, zawsze może jednak popracować do 2047 r. i pójść na emeryturę w wieku 67 lat. Ups, jej świadczenie wyniesie wtedy 3587 złotych (scenariusz 3). Prawie tysiąc więcej niż w scenariuszu 2 i ponad 2 tys. złotych mniej niż w scenariuszu 1. Pozostaje scenariusz 4: pracować aż do osiągnięcia kwoty zbliżonej do tej ze scenariusza 1. Żeby to osiągnąć (5680 zł), pani Bożena musiałaby przechodzić na emeryturę w... 2058 roku. W wieku 78 lat?...

Źródło: TVN24bis

Napisz do autora: mariusz.janik@innpoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!