Po skoku kursu franka szwajcarskiego kredytobiorcy walutowi znaleźli się w nieciekawej sytuacji. Mogli tylko - zgrzytając zębami - spłacać raty, które z dnia na dzień niebotycznie wzrosły. Aż pojawiło się orzeczenie TSUE i przetarło szlak, a poszkodowani tłumnie ruszyli kwestionować zapisy umów kredytowych. Jednak bank to trudny przeciwnik - tłumaczymy, jak się do tej walki przygotować.

REKLAMA

To nie jest dobry czas dla banków, a w szczególności dla ich pionów prawnych. Po tegorocznym orzeczeniu TSUE, kredytobiorcy, głównie frankowi, zaczęli kwestionować abuzywne klauzule w umowach kredytowych. TSUE stworzył precedens, na którym opierają się krajowe sądy. Choć wiele pozwów wciąż czeka na swoją kolej, są już pierwsze wyroki na korzyść kredytobiorców.

Szanse na powodzenie są duże, trzeba jednak zagrać rozsądnie, z głową. O odpowiedzi na najczęściej zadawane pytania poprosiliśmy ekspertów Grupy Kapitałowej VOTUM.

Jakie mam opcje i czego chcę dowodzić przed sądem? Która strategia jest bardziej opłacalna, ale ryzykowna, a która pewniejsza?

Kredytobiorca ma dwie drogi, które różnią się zarówno konsekwencjami jak i skutkami prawnymi oraz ekonomicznymi.

1. Może dochodzić uznania niektórych postanowień umownych za bezskuteczne od dnia zawarcia umowy kredytowej. Takie rozwiązanie sprawia, że zarówno rata, jak i kwota kapitału kredytu powinny ulec zmniejszeniu, gdyż nie będą odnoszone do wartości kursu franka szwajcarskiego. Przy tego typu rozstrzygnięciu, konsument w dalszym ciągu jest związany treścią umowy, tyko bez np. klauzuli przeliczeniowej.

2. Drugą opcją jest pozew w którym twierdzimy, że cała umowa jest nieważna. Wybór tej ścieżki sprawia, że w wyniku uwzględnienia powództwa przez sąd, umowa powinna być traktowana tak, jakby nigdy nie została zawarta. Strony umowy będę zobowiązane do wzajemnych rozliczeń. Wyrok unieważniający umowy daje również możliwość do wystąpienia z wnioskiem o wykreślenie hipoteki.

Najczęściej spotykane klauzule abuzywne w umowach kredytowych.

Umowy kredytowe powiązane z kursem waluty obcej nierzadko zawierają kilka klauzul, które w ocenie sądów, w tym również Sądu Najwyższego, coraz częściej są uznawane za nieuczciwe.

W pierwszej kolejności należy wymienić klauzulę przeliczeniową, którą kilkukrotnie negatywnie ocenił Sąd Najwyższy, ostatni raz w wyroku z dnia 29.10.2019 r.

Dodatkowo można wymienić klauzulę zmiennego oprocentowania, głównie w umowach kredytowych tzw. starego portfela, gdzie decyzja o zmianie i wysokości oprocentowania była podejmowana przez zarząd danego banku.

Kolejną klauzulą jest ta, która dotyczy ubezpieczenia niskiego wkładu własnego, która występowała również w kredytach złotowych. Co istotne, powyżej wymienione klauzule umowne, zostały uznane za niedozwolone postanowienia umowne przez Sąd Ochrony Konkurencji i Konsumentów, a następnie wpisane do rejestru klauzul niedozwolonych.

Czy kredyt frankowy da się zupełnie unieważnić?

Jak najbardziej. Wśród orzeczeń sądowych w sprawach frankowych zapadają także wyroki skutkujące stwierdzeniem nieważności umowy kredytowej. To, jakie pełnomocnik ma możliwości procesowe w zakresie zgłaszanych roszczeń, jest uzależnione od konstrukcji samej umowy kredytowej oraz dokumentów z nią powiązanych.

W jednej z ostatnich spraw klienta Grupy Kapitałowej VOTUM S.A. dnia 4 grudnia 2019 r. Sąd Rejonowy dla Warszawy – Woli wydał wyrok przeciwko Bankowi Ochrony Środowiska, uznający umowę kredytu denominowanego za nieważną. W ustnym uzasadnieniu wyroku Sąd wskazał, że kontrakt jest sprzeczny z zasadami współżycia społecznego i ustawową definicją umowy kredytu. Sąd zasądził na rzecz kredytobiorcy żądaną kwotę ponad 60 tysięcy złotych oraz zwrot kosztów postępowania. Wyrok jest nieprawomocny (sygn. akt I C 870/19).

Ile czeka się na postępowanie ws. kredytu? Jak długo trwa i w którym sądzie?

Szacujemy, że średni czas trwania postępowania będzie wynosił około 30 miesięcy w obu instancjach. Oczywiście widzimy pewne przyspieszenie w rozpoznawaniu spraw przez sądy powszechne po wyroku TSUE.

Równolegle można zaobserwować dużo większe zainteresowanie pozwaniem banku przez kredytobiorców, co może oddziaływać na czas trwania postępowań. Tutaj z pomocą przychodzi nowelizacja kodeksu postępowania cywilnego, która daje możliwość pozwania banku według sądu właściwego dla miejsca zamieszkania kredytobiorcy. Taka możliwość, w naszej ocenie, może skrócić czas trwania prowadzenia postępowań w sprawach frankowych.

Ile kosztuje pomoc kancelarii?

Niezależnie od tego, czy zdecydujemy się powierzyć własną sprawę kancelarii adwokackiej, radcy prawnemu czy doradcy odszkodowawczemu, zawsze warto zrobić rozeznanie rynku i porównać oferty kilku podmiotów.

Sprawy kredytów hipotecznych powiązanych z kursami walut obcych nie należą do kategorii spraw łatwych, wręcz przeciwnie. Sprawy te, oprócz zawiłości prawnych, wkraczają również w świat finansów i ekonomii, co tylko potęguje ich poziom skomplikowania oraz konieczność niezbędnego przygotowania do rzetelnego prowadzenia procesu.

Najczęściej spotykamy trzy rodzaje wynagrodzeń:

1. Wynagrodzenie ryczałtowe.

2. Ryczałtowe oraz success fee.

3. Wynagrodzenie oparte tylko na success fee.

2. Ryczałtowe oraz success fee.

3. Wynagrodzenie oparte tylko na success fee.

Który rodzaj wynagrodzenia będzie dla mnie najbardziej atrakcyjny?

Każdy z przedstawionych wariantów wynagrodzenia charakteryzuje się pewnymi korzyściami, jak i wadami. W pierwszej kolejności należy wskazać, że kancelarie adwokackie lub radców prawnych nie mogą proponować umów opartych tylko na samym wynagrodzeniu success fee, stanowiącym określoną wartość procentową od uzyskanych na rzecz klienta świadczeń pieniężnych.

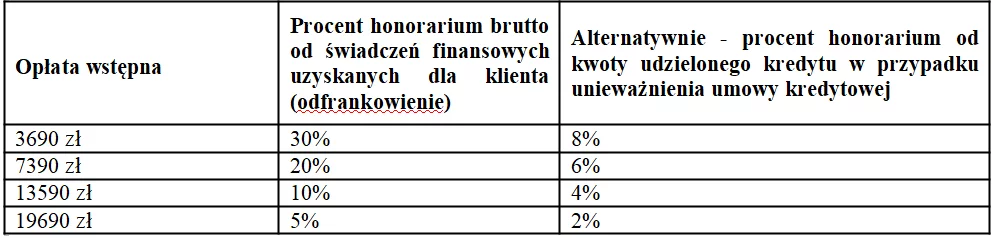

Pozostałe podmioty mogą oferować różne warianty wynagrodzeń, w zależności od przyjętego modelu biznesowego. Wśród przeanalizowanych ofert, można śmiało stwierdzić, że najpopularniejszą ofertą jest wynagrodzenie składające się z wynagrodzenia za poprowadzenie sprawy + wynagrodzenia success fee. Taki model wynagrodzenia daje pewną korzyść konsumentowi, gdyż za procent premii od sukcesu (wahający się zazwyczaj do 5% do 30% brutto) maleje wysokość opłaty wstępnej za przyjęcie i poprowadzenie sprawy.

- Mnogość ofert, jakie można spotkać na rynku oraz ich różnorodność sprawia, że niektóre konstrukcje umowne mogą wydawać się mniej lub bardziej skomplikowane. Niemniej jednak treść umowy powinna być przejrzysta i zrozumiała. Dodatkowo, umowa nie powinna rodzić wątpliwości czy generować rozbieżności w jej interpretacji. Analizując treść umowy, naszą uwagę powinniśmy zwrócić w szczególności na jej przedmiot, zakres podejmowanych przez dany podmiot czynności oraz wysokość wynagrodzenia i zasady jego ustalenia – podkreśla Kacper Jankowski, Dyrektor Departamentu Spraw Bankowych VOTUM S.A.

Jak się wylicza się wynagrodzenie eksperta, który mnie reprezentuje?

Wynagrodzenie succes fee jest pobierane zamiennie w zależności od wyniku zakończonego prawomocnie sporu sądowego. W przypadku stwierdzenia przez sąd nieważności umowy kredytowej pobierany jest procent od kwoty udzielonego kredytu w PLN.

Co z kredytwami w innych walutach?

Rodzaj waluty waloryzacji czy denominacji umowy kredytu nie ma w tym wypadku znaczenia, gdyż oceniamy treść klauzuli przeliczeniowej, która w ocenie wielu sądów jest uznawana za postanowienie niedozwolone, z uwagi na niejednoznaczną treść i brak możliwości weryfikacji w jaki sposób i w oparciu o jakie parametry ustalany jest kurs waluty przez bank.

Artykuł powstał we współpracy z Grupą Kapitałową VOTUM S.A.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!