ZBP zalecił, a banki w trybie ekspresowym wdrożyły wakacje kredytowe z powodu pandemii koronawirusa. Warunki skorzystania z odroczenia są jednak różne. Sprawdziliśmy, kto i na jakich warunkach może zawiesić kredyt hipoteczny w poszczególnych bankach.

REKLAMA

Banki stanęły na wysokości zadania. Chyba wszystkie albo praktycznie wszystkie oferują możliwość skorzystania z tego rozwiązania przez stronę www albo przez telefon, więc ta procedura jest łatwa.

– Część osób może się obawiać, że z wzięciem wakacji kredytowych będzie się wiązała jakaś nadmierna biurokracja, a tutaj mamy sytuację, w której często zawieszenie spłaty nie wymaga nawet aneksowania umowy – wyjaśnia w rozmowie z INNPoland.pl dr Piotr Zegadło, ekspert w dziedzinie finansów z Akademii Leona Koźmińskiego.

Wakacje kredytowe z powodu koronawirusa – co to takiego?

Mówiąc w skrócie – to propozycja, która pozwala na przesunięcie w czasie spłaty określonej liczby rat kredytu. Jak już was informowaliśmy, w założeniu wakacje kredytowe miały być minimum trzymiesięczną przerwą w spłacie kredytu. Prezes Związku Banków Polskich Krzysztof Pietraszkiewicz zalecał, by banki udzielały ich według uproszonej procedury oraz by z rozwiązania mogli skorzystać także ci, którzy nie mają w umowach kredytowych przewidzianej takiej opcji.Jak jest w praktyce? Okazuje się, że podobnie. Jednak wakacje kredytowe nie są mechanizmem, który banki wypracowały w odpowiedzi na pandemię COVID-19. Rozwiązanie jest znane i było już często spotykane w umowach kredytowych, zwłaszcza tych, które dotyczą kredytów wysokokwotowych i długoterminowych.

Z uwagi na niecodzienną sytuację banki zmodyfikowały jednak na korzyść klientów warunki korzystania z tego rozwiązania. Po pierwsze, znacząco uprościły procedurę wnioskowania o przerwę w spłacie – nie trzeba przynosić stosu papierów do banku, w większości przypadków nawet nie wymaga to anesksowania umowy, a wszystko można załatwić bez wychodzenia z domu – dzwoniąc lub logując się do bankowości internetowej lub mobilnej.

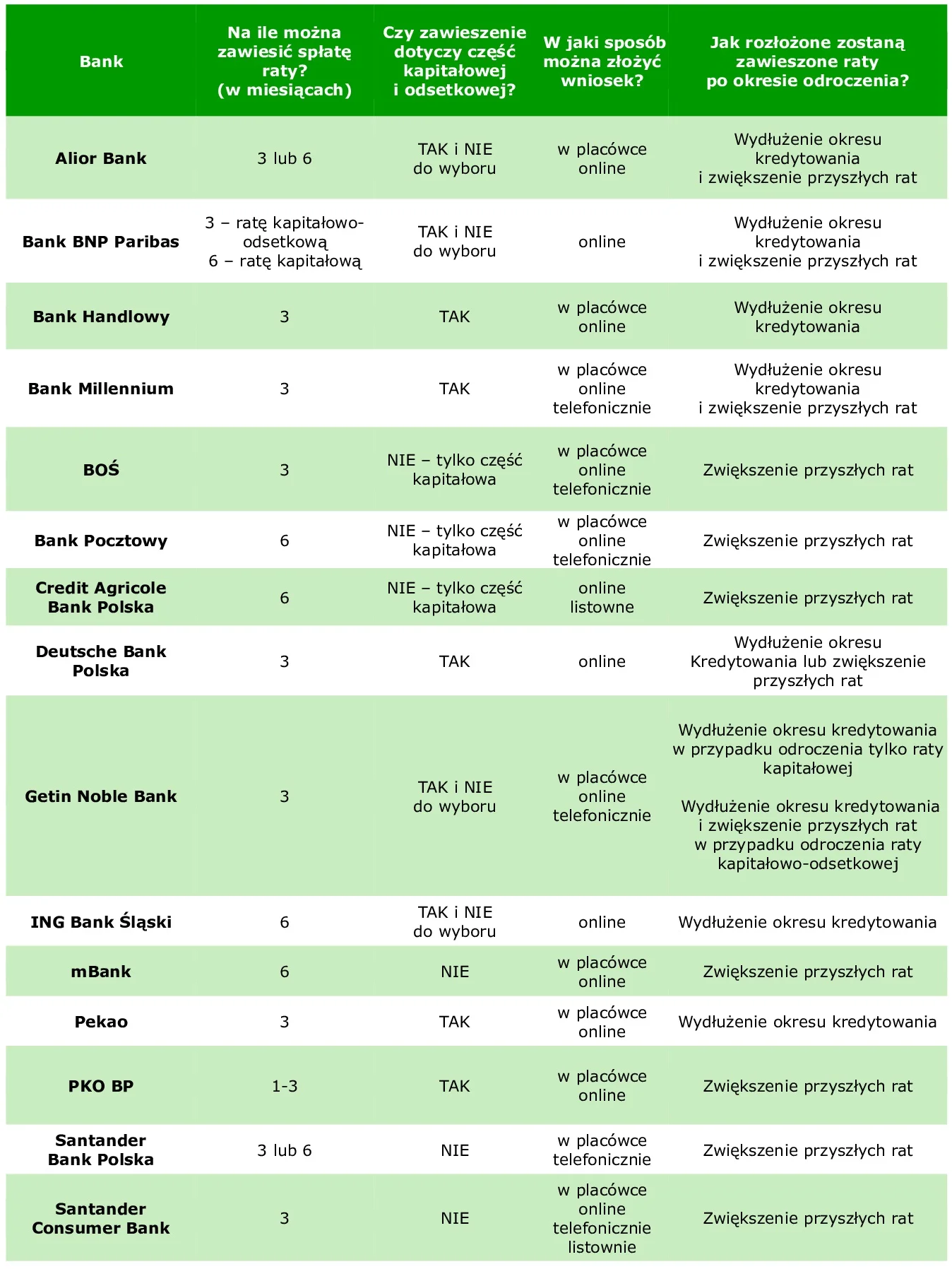

Po drugie, wydłużono okres odroczenia spłaty. W normalnych warunkach wakacje kredytowe można wziąć najczęściej na miesiąc. W obliczu pandemii banki wydłużył ten okres. Zasadniczo proponują teraz klientom odroczenie spłaty kredytu na czas do 3 miesięcy, a są i takie, które zgadzają się nawet na 6 miesięcy.

Jak działają wakacje kredytowe w poszczególnych bankach?

Związek Banków Polskich poinformował, że klienci banków złożyli już ok. 200 tys. wniosków o wakacje kredytowe. Sporo, ale to i tak kropla w morzu spłacanych przez nas, Polaków, kredytów.Jeśli nadal wahasz się, czy powinieneś skorzystać z takiego rozwiązania, to sprawdź, co oferuje twój bank. W poniższej tabeli znajdziesz informacje o zasadach przyjętych przez poszczególne banki.

Zawieszenie raty – co warto wiedzieć?

Jak wiesz już z powyższej tabeli, zawieszenie raty może przebiegać dwojako. To znaczy może dotyczyć całej raty, czyli części kapitałowej i części odsetkowej, jaki i tylko części kapitałowej. Niektóre banki w tej kwestii dają wybór, inne proponują jedną z tych opcji.Dlaczego niektóre banki odraczają tylko ratę kapitałową? Jak wyjaśnia nam dr Piotr Zegadło, po pierwsze banki, odraczając tylko ratę kapitałową, mogą ograniczyć wpływ nadużyć ze strony klientów. Zwłaszcza teraz, kiedy z uwagi na uproszczone procedury właściwie wszyscy mogą dostać wakacje kredytowe.

– Po drugie, takie rozwiązanie pomoże bankom oszacować, na ile jest prawdopodobne, że klient za trzy miesiące, jak te wakacje się skończą, zacznie faktycznie płacić. Jeżeli ktoś już w tym momencie ma problem ze spłatą samych odsetek, to można się spodziewać, że za trzy miesiące jego sytuacja nie będzie radykalnie lepsza. Poza tym, jeśli klienta stać na spłacanie raty odsetkowej w tym okresie, odroczenie samej raty kapitałowej będzie dla niego tańsze – wyjaśnia dr Piotr Zegadło.

Kto nie będzie mógł skorzystać z wakacji kredytowych w związku z epidemią?

Choć banki bardzo poluzowały swoje wymogi, to jak zawsze są pewne obostrzenia. Zawieszeniu podlegać będą kredyty konsumpcyjne i mieszkaniowe osób fizycznych i kredyty dla firm, ale z wyjątkami. Jakimi?Po tę opcję nie będą mogły sięgnąć osoby, które:

– mają zaległości w spłacie obecnych zobowiązań,

– spłacają kredyty w ramach programu Rodzina na Swoim i są jeszcze w okresie obowiązywania dopłat,

– spłacają kredyty mieszkaniowe na usuwanie skutków powodzi oraz osuwisk ziemnych i huraganów z dopłatami Banku Gospodarstwa Krajowego.

– mają zaległości w spłacie obecnych zobowiązań,

– spłacają kredyty w ramach programu Rodzina na Swoim i są jeszcze w okresie obowiązywania dopłat,

– spłacają kredyty mieszkaniowe na usuwanie skutków powodzi oraz osuwisk ziemnych i huraganów z dopłatami Banku Gospodarstwa Krajowego.

Ile będą nas kosztowały wakacje kredytowe?

Sama usługa jest bezpłatna, tzn. banki, zgodnie z zaleceniami Andrzeja Dudy, nie będą pobierały żadnych opłat i prowizji za rozpatrywanie wniosków. Koszty generuje jednak odsuniecie spłaty raty w czasie.Jak wyliczyli eksperci HRE Investments, jeśli zawiesimy na trzy miesiące kredyt zaciągnięty w 2010 roku na kwotę 300 tys. zł z marżą na poziomie 2 proc., którego aktualna miesięczna rata wynosi 1 534 zł, to będzie nas to kosztowało:

– 4 756 zł w przypadku wakacji kredytowych, z całkowitym zawieszeniem raty, bez wydłużania okresu spłaty. Rata po tym ulgowym czasie wyniesie 1 587 zł, czyli wzrośnie o 53 zł.

– 738 zł w przypadku wakacji kredytowych z zawieszeniem tylko raty kapitałowej i bez wydłużenia okresu kredytowania. Rata po ulgowym czasie wyniesie 1 554 zł, zaledwie 30 zł więcej.

– 738 zł w przypadku wakacji kredytowych z zawieszeniem tylko raty kapitałowej i bez wydłużenia okresu kredytowania. Rata po ulgowym czasie wyniesie 1 554 zł, zaledwie 30 zł więcej.

Dużo? Jak wyjaśnia dr Piotr Zegadło, trzy miesiące wakacji w obliczu kilku czy kilkunastu lat spłaty nie zmienia wysokości raty w jakiś bardzo odczuwalny sposób.

– Wydaje mi się, że nie będzie tak, że ze względu na te trzymiesięczne wakacje kredytowe ktoś będzie miał później problem ze spłatą ze względu na wyższą ratę. Te wakacje to po prostu taki trzymiesięczny „kredyt konsumencki”, tylko na okres 15 czy 20 lat i z oprocentowaniem bardzo niskim, a nie takim jak przy kredytach konsumenckich. – mówi ekspert.

Kiedy warto skorzystać z wakacji kredytowych?

Jak tłumaczy dr Piotr Zegadło, najlepszym sposobem myślenia dla przeciętnej osoby o tym, czy warto skorzystać z takiego rozwiązania, jest zadanie sobie takiego pytania: „Czy wziąłby pan dzisiaj dodatkowy kredyt na te trzy miesiące, żeby spłacać te raty? Czy jeśli mam tę ratę ok. 1 500 zł, czy wziąłbym dzisiaj 4,5 tys. zł kredytu na 20 lat, żeby spłacić te raty, czy moja sytuacja jest na tyle trudna, że tak mi zależy na tych trzech miesiącach, że wziąłbym dodatkowy kredyt?”.Na pewno dla małych przedsiębiorców w trudnej sytuacji każda gotówka w tym momencie może być ważna.

– Jeżeli ja, jako konsument, dzisiaj widzę, że mam potrzebę tych wakacji kredytowych, ale jednocześnie mam duże obawy, czy te kredyty będę mógł spłacać dalej, to być może warto już w tej sytuacji zacząć nawiązywać jakiś kontakt z bankiem w tej sprawie – sugeruje dr Piotr Zegadło.

– To są oczywiście delikatne sytuacje. Natomiast jeśli mam jakiś kontakt z doradcą klienta, to być może należałoby już coś w tej sprawie sygnalizować, żeby znaleźć z bankiem wspólne rozwiązanie tej sytuacji. Może te wakacje uda się np. wydłużyć, może uda się uzyskać jakieś preferencyjne warunki. Bankom też będzie zależeć na porozumieniu. W niczyim interesie jest bowiem to, by kwalifikować takie kredyty jako „kredyty trudne” – dodaje.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!