Rządowi eksperci specjalnie już nie kryją się z tym, że dla dzisiejszych 20- i 30-latków niski wiek emerytalny to tylko fikcja: co i rusz słyszymy z ich ust ostrzeżenia, że pracą będziemy mogli się "radować" nawet do 70. roku życia. Ale w sumie jaką emeryturę wówczas otrzymamy? Można to sprawdzić w łatwy sposób.

REKLAMA

O niskich emeryturach i konieczności odkładania pieniędzy na przyszłość słyszymy bardzo dużo – jednak wielu z nas nie jest świadomych podstawowej informacji: a mianowicie tego, jakiej wysokości świadczenie będą otrzymywać w przyszłości. A to podstawowa informacja dla osób, które chciałyby zaplanować sobie jesień życia w taki sposób, żeby nie kontynuować pracy zawodowej z przymusu.

Wysokość emerytury – jak sprawdzić?

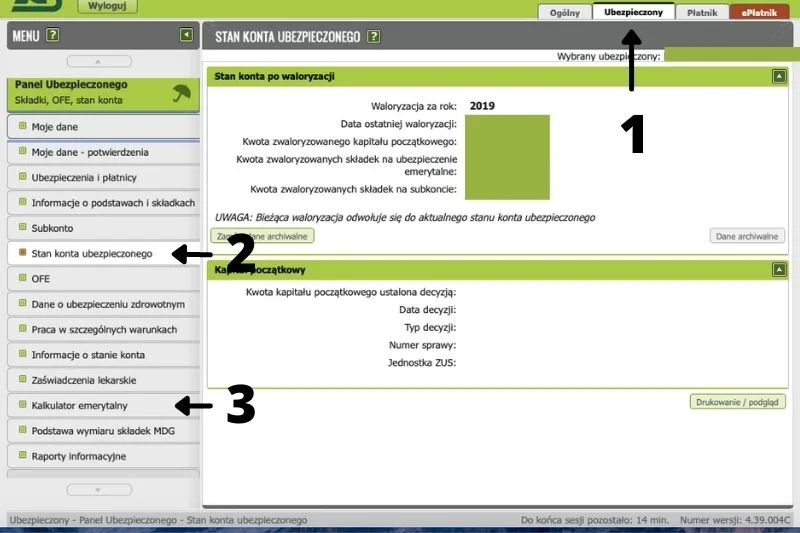

Wszystkie potrzebne informacje i narzędzia do stworzenia prognozy naszej przyszłej emerytury znajdziemy w dobrze znanym wielu z nas serwisie ZUS PUE. Po zalogowaniu się powinniśmy wybrać kartę "Ubezpieczony" (oznaczona numerem 1 na poniższym zdjęciu), a w zakładce "Stan konta ubezpieczonego" (nr 2) możemy sprawdzić – jak sama nazwa wskazuje – ile pieniędzy zgromadzonych jest pod naszym nazwiskiem. Najbardziej interesująca jest dla nas jednak zakładka oznaczona numerem 3.

Znajdziemy pod nią kalkulator emerytalny: narzędzie, za pomocą którego możemy stworzyć sobie prognozę tego, jakie świadczenie będziemy otrzymywać. Po ustawieniu wszystkich potrzebnych wartości (w tym deklarowanego roku i miesiąca przejścia na emeryturę) oczom naszym ukaże się prognozowana wysokość emerytury w momencie jej przyznania.

Dla nas jednak ważniejsza jest tutaj inna liczba, pozwalająca ujrzeć tę kwotę we właściwym kontekście. Chodzi o to, jaki procent przeciętnego wynagrodzenia w danym momencie będzie stanowić nasze świadczenie. Według Międzynarodowej Organizacji Pracy, system emerytalny powinien zapewniać przyznawanie świadczeń na poziomie nie niższym niż 40 proc. średniej pensji.

Jak oszczędzać na emeryturę?

Jak w takim razie zapewnić sobie dodatkowe środki na starość? Polacy co prawda średnio ufają rządowym planom emerytalnym – jednak dla większości z nas nie ma na dłuższą metę lepszej opcji niż skorzystanie z tzw. trzeciego filaru emerytalnego.– Z perspektywy osoby, która faktycznie chce oszczędzać, należy zacząć od zarządzenia swoimi finansami: ile mogę zaoszczędzić i jak te środki mogę alokować – radzi dr Antoni Kolek z Instytutu Emerytalnego.

Ekspert przyznaje, że relatywnie najłatwiej mają w tym przypadku osoby pracujące na umowę o pracę w największych firmach: długoterminowe oszczędzanie w ramach Pracowniczych Planów Kapitałowych czy Pracowniczych Programów Emerytalnych ma tam szansę się upowszechnić – pracodawców stać bowiem na dodatkowe obciążenia finansowe jakim są te programy.

Bardziej kreatywni muszą być pracownicy mniejszych firm oraz osoby pracujące na umowach cywilnoprawnych czy samozatrudnione. – Niestety, to pogłębia nam dziurę emerytalną: dzięki środkom z PPK czy PPE osoby, które mają lepszą sytuację finansową, w przyszłości będą miały również wyższą emeryturę – dodaje dr Kolek.

Co jednak mają zrobić osoby, które mają "gorszy" typ umowy? Ekspert przypomina o możliwości odkładania pieniędzy w ramach Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE) i Indywidualnego Konta Emerytalnego (IKE).

– Jeśli tylko ktoś ma środki finansowe na to, żeby oszczędzać, to każde w miarę regularne oszczędzanie jest dobre i potrzebne. Sprawa jest oczywiście bardzo indywidualna i pewnie inaczej powinien inwestować ktoś, kto ma 5 lat do emerytury, a inaczej ten, co ma lat 20 do emerytury.

Szef Instytutu Emerytalnego przypomina przy tym, że oszczędzający w ramach IKZE otrzymują ulgę podatkową: – Jeżeli mamy środki odprowadzone na IKZE, to możemy to odliczyć od podstawy opodatkowania i automatycznie płacimy niższy podatek, a te pieniądze u nas zostają – zauważa.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!