Skoro bank jest taki uprzejmy i przechowuje twoje pieniądze, to ty mu teraz za to zapłać. Brzmi absurdalnie? Niestety, to całkiem realny scenariusz - ujemne oprocentowanie lokat już wkrótce może stać się faktem. Do takiego kroku ma szykować się jeden z dużych, polskich banków. Zapytaliśmy ekspertów, czy powinniśmy obawiać się, że płacenie za depozyty bankowe może stać się standardem.

Lokaty bankowe

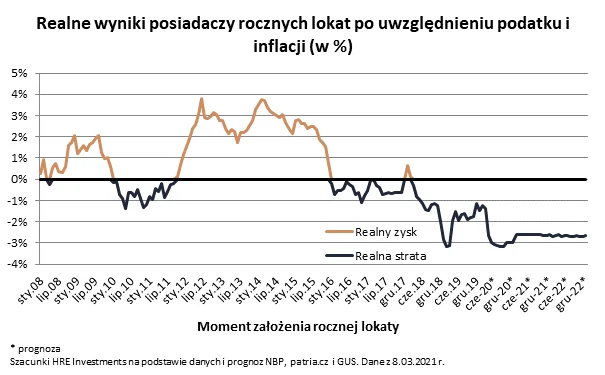

Obecna sytuacja na rynku depozytów bankowych jest - łagodnie mówiąc - nieciekawa. Jeden z naszych czytelników, Maciek z Warszawy, pisze o swoim mocnym rozczarowaniu lokatami. Bartosz Turek

Bartosz Turek"Już zakładając przeciętną roczną lokatę na przełomie lat 2015/16 musieliśmy liczyć się z tym, że po odjęciu podatku od przeciętnego rocznego depozytu i skorygowaniu pieniędzy o inflację realnie na trzymaniu pieniędzy w bankach traciliśmy. W najbliższym czasie perspektywa jest taka, że na statystycznym rocznym depozycie realnie tracić będziemy 2-3 proc. w skali roku."

Ujemne lokaty

A sytuacja na rynku lokat może zrobić się jeszcze mniej korzystna dla klienta. Gdyż według nieoficjalnych informacji "Rzeczpospolitej", do wprowadzenia ujemnych lokat ma przygotowywać się jeden z czołowych polskich banków.

Czy ujemne lokaty będą standardem?

Ogłoszenie tej decyzji przez jeden z banków może się wiązać z ryzykiem, że część klientów po prostu przeniesie oszczędności gdzie indziej. Dlaczego więc jakikolwiek bank miałby zdecydować się na taki krok?Bartosz TurekW praktyce wyglądało to tak, że osoba z takim długiem musiała co miesiąc oddawać część pożyczonego kapitału, a potem jako bonus bank odejmował od salda kredytu jeszcze „parę koron” tytułem ujemnych odsetek. W efekcie dochodziło do paradoksu, w którym bank płacił kredytobiorcy za możliwość pożyczenia mu pieniędzy np. na remont. Mimo to bank i tak na całym interesie zarabiał – sam bank mógł bowiem pozyskiwać kapitał jeszcze taniej, a ponadto wciąż kredytobiorca musiał przecież ponieść koszty prowizji i ubezpieczeń związanych z zaciągnięciem i posiadaniem zadłużenia.

Ujemne oprocentowanie dla klientów detalicznych

– Nie wydaje mi się, żeby ujemne oprocentowanie dla klientów detalicznych stało się powszechną praktyką – uspokaja z kolei Mikołaj Lemańczyk, analityk z biura maklerskiego mBanku. – Dopóki mamy do czynienia z nieujemną stopą referencyjną, ujemne oprocentowanie powinno pozostać w sferze teoretycznych rozważań.Mikołaj Lemańczyk"Nie wykluczam, że w poszukiwaniu dodatkowych przychodów banki wprowadzą w swoich TOiPach dodatkowe opłaty za wysokie salda depozytów na koniec miesiąca lub inny rodzaj opłaty powiązany z wielkością depozytu, nie powinno to jednak dotyczyć masowego klienta, tylko klientów trzymających na depozytach wystarczająco duże środki np. 100k EUR lub 1 mln PLN."

A co, jeśli stopy wzrosną? Czy sytuacja na rynku lokat wróci do opłacalnej dla klienta normy? Zdaniem Mikołaja Lemańczyka, niezbyt prędko.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!