W końcu dostaliśmy ściągę, dzięki której dowiemy się, jak rozliczyć ulgę dla klasy średniej. Resort finansów opublikował przewodnik do jednego z zagadnień skomplikowanego Polskiego Ładu.

REKLAMA

Przypomnijmy, że ulga dla klasy średniej polega na odliczeniu od dochodu kwoty, która jest ustalana indywidualnie w oparciu o wysokość uzyskanych przychodów.

z pracy na etacie (umowa o pracę, stosunek służbowy, praca nakładcza, spółdzielczy stosunek pracy) lub

z działalności gospodarczej, podlegające opodatkowaniu przy zastosowaniu skali podatkowej, pomniejszone o koszty uzyskania przychodów z tytułu prowadzenia tej działalności, z wyłączeniem z tych kosztów składek na ubezpieczenia społeczne

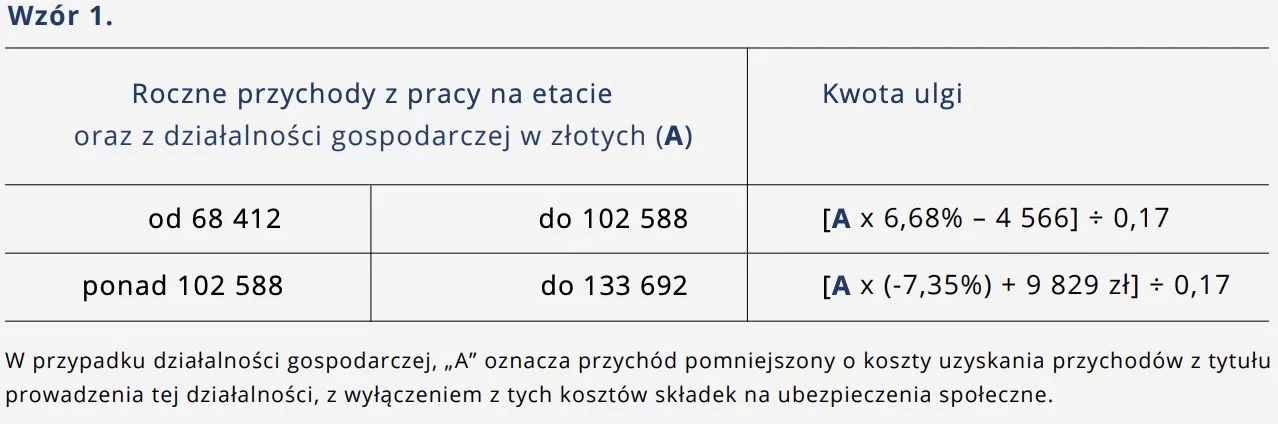

w łącznej wysokości od 68 412 zł do 133 692 zł rocznie.

Czytaj także:Kto może skorzystać z niej skorzystać

Z ulgi może skorzystać każdy, kto uzyskał przychody:

Prawo do ulgi mają również osoby, które uzyskują przychody z pracy na etacie poza granicami kraju, zobowiązane do samodzielnego obliczenia i wpłacenia zaliczki na podatek.

Jak obliczyć ulgę dla klasy średniej w rozliczeniu rocznym?

Kwotę ulgi ustala się indywidualnie w zależności od wysokości przychodu (w tabeli jako "A"). Po zakończeniu roku podatkowego w zeznaniu rocznym będzie obliczana według wzoru:

Jak pracodawca oblicza ulgę dla klasy średniej w poszczególnych miesiącach?

W trakcie roku twój pracodawca przy obliczaniu zaliczek na podatek stosuje ulgę "z urzędu", dlatego nie musisz składać wniosku o stosowanie tej ulgi. Jeżeli nie chcesz, aby pracodawca stosował ulgę dla klasy średniej w trakcie roku, powinieneś go o tym poinformować.Ulga jest stosowana za miesiące, w których uzyskałeś przychody z pracy na etacie w wysokości od 5 701 zł do 11 141 zł. Przychodami ze stosunku pracy są – oprócz świadczeń pieniężnych – również świadczenia rzeczowe oraz nieodpłatne (np. pakiety medyczne, dodatkowe ubezpieczenia, PPK w części finansowanej przez pracodawcę).

W kwocie przychodów warunkujących zastosowanie ulgi nie uwzględnia się jednak

przychodów zwolnionych oraz zasiłków pieniężnych z ubezpieczenia społecznego, w tym również w sytuacji, gdy są one wypłacane przez pracodawcę (zasiłki to nie przychody z pracy, a z innych źródeł).

przychodów zwolnionych oraz zasiłków pieniężnych z ubezpieczenia społecznego, w tym również w sytuacji, gdy są one wypłacane przez pracodawcę (zasiłki to nie przychody z pracy, a z innych źródeł).

W trakcie roku możesz zrezygnować ze stosowania ulgi, składając wniosek do pracodawcy. Nie ma urzędowego wzoru wniosku o niestosowanie ulgi, ale musi on zostać złożony na piśmie. Taki wniosek składasz odrębnie dla każdego roku podatkowego.

Pracodawca zaprzestanie stosowania ulgi najpóźniej od następnego miesiąca po złożeniu przez ciebie wniosku, ponieważ w tym miesiącu, w którym złożyłeś wniosek, może już nie wypłacać żadnych przychodów.

Ważne! Jeżeli zrezygnowałeś z ulgi dla klasy średniej w trakcie roku, nie tracisz prawa do skorzystania z niej po zakończeniu roku. Po spełnieniu warunków zarówno w zakresie źródeł przychodów jak i limitów, możesz w zeznaniu podatkowym skorzystać z odliczenia ulgi za cały rok. W rozliczeniu rocznym stosujesz ulgę w wysokości obliczonej według podanego wyżej wzoru.

Ulga dla klasy średniej w rozliczeniu rocznym – rozliczam się indywidualnie

Jeżeli po zakończeniu roku rozliczasz się indywidualnie i chcesz skorzystać z ulgi dla klasy średniej, uwzględnij łączne przychody z pracy oraz z działalności gospodarczej opodatkowane według skali podatkowej. Jeżeli łączny przychód mieści się w przedziale od 68 412 zł do 133 692 zł, masz prawo do ulgi.Ulga dla klasy średniej w rozliczeniu rocznym – rozliczam się z małżonkiem

W przypadku wspólnego opodatkowania małżonków, każdy z małżonków może skorzystać z odliczenia, jeżeli spełnia warunki do jego zastosowania (uzyskuje przychody ze wskazanych źródeł i jego roczne przychody mieszczą się w przedziale od 68 412 zł do 133 692 zł).Jeżeli małżonkowie składają wspólne zeznanie podatkowe, z ulgi dla klasy średniej może skorzystać:

każdy małżonek pod warunkiem, że połowa rocznych, łącznych uprawniających do ulgi przychodów małżonków, mieści się w przedziale od 68 412 zł do 133 692 zł lub

ten małżonek (a także każdy z nich indywidualnie), którego przychody mieszczą się we wskazanym przedziale.

Ważne! Jeżeli małżonkowie zdecydowali się na obliczenie ulgi od połowy łącznego przychodu, to nie mogą zastosować mieszanego sposobu jej uwzględniania. Oznacza to, że jeden z nich nie może uwzględnić "swojej podstawy ulgi" obliczanej od indywidualnych przychodów, a drugi – podstawy obliczonej od połowy ich wspólnych przychodów. W tym przypadku prawo do ulgi ustala się zawsze od połowy łącznych przychodów małżonków.

Taki "wspólny" sposób skorzystania z ulgi jest też możliwy, gdy jeden z małżonków nie

uzyskuje żadnych przychodów.

uzyskuje żadnych przychodów.

Więcej ciekawych informacji znajdziesz na stronie głównej INNPoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!