Myślisz, że polskie banki oferują przestarzałe rozwiązania? Nic bardziej mylnego. Polska firma z Krakowa jako pierwsza na świecie wprowadziła wirtualne oddziały banków. Dziś wdraża je nie tylko w największych polskich bankach, ale i w Niemczech, Singapurze, Chinach i wielu innych państwach.

REKLAMA

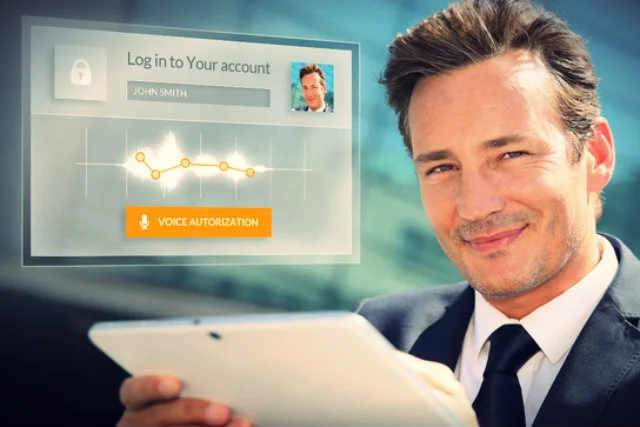

Krakowski Ailleron przenosi wszystko, co było realizowane w tradycyjnym oddziale bankowym, w świat wirtualny. Można więc rozmawiać z pracownikiem banku w internecie przez kanał wideo, za pośrednictwem czatu na żywo czy nawiązując połączenie głosowe. Co najważniejsze, taki wirtualny oddział czynny jest 24 godziny na dobę. Klient sam wybiera, czy chce być widziany i czy chce widzieć asystenta.

Wbrew pozorom, banki w Polsce są dużo bardziej nowoczesne niż te z zachodniej Europy. Polska bankowość internetowa jest uznawana za jedną z najbardziej nowoczesnych na świecie. Od ponad trzech lat wykorzystuje to krakowska firma Ailleron. Zaczynała ponad 10 lat temu, dziś ma biura w Krakowie, Rzeszowie, Bielsku-Białej czy Warszawie. A także biura sprzedażowe w USA, Australii czy Wielkiej Brytanii.

– Prawda jest taka, że to w Polsce powstały pierwsze wirtualne oddziały banków na świecie. Stworzyliśmy je dla mBanku, jednego z banków najlepiej rozumiejących nowoczesną bankowość na świecie. W krajach Europy Zachodniej bankowość wciąż pojmuje się w sposób tradycyjny. Tam nie jest normalne to, że wszystkie sprawy z bankiem załatwia się przez internet. Paradoksalnie, polscy klienci należą też do najbardziej gotowych w Europie na takie rozwiązania – mówi w rozmowie z INN:Poland Rafał Styczeń, prezes Ailleron SA.

Gdy Ailleron wdrożył wirtualne rozwiązanie dla mBanku, po rozwiązanie ustawiła się kolejka chętnych zagranicznych banków. Były to m.in. National Bank of Dubai, czy działający w wielu krajach Standard Chartered. Jednak przede wszystkim Commerzbank, czyli matka mBanku. Gdy Niemcy zobaczyli, jak działa rozwiązanie dla mBanku, nie wahali się wdrożyć go również u siebie.

– Największym problemem w pozyskaniu zagranicznych banków jest przełamanie bolączki reputacyjnej. Duże banki międzynarodowe boją się współpracować z małą, polską firmą. Wirtualny oddział banku jest dla nich bardzo ważny, więc muszą mieć gwarancję, że firma nagle nie zniknie, a rozwiązanie i wsparcie będą długofalowe. A jednak nam się to udaje. Stawaliśmy już w szranki z ogromnymi firmami takimi jak Avaya czy Cisco i zdarzało się, że wychodziliśmy zwycięsko z tych potyczek – tłumaczy Rafał Styczeń.

Najbliższe plany Ailleron to wdrożenie wirtualnych oddziałów w kolejnych krajach, włącznie z gigantycznym rynkiem chińskim. Trwają rozmowy o kolejnych po Commerzbanku umowach na rynku niemieckim, a także m.in.w Grecji, czy Brazylii. W ostatnich tygodniach Ailleron podpisał m.in. umowę z wiodącymi firmami na rynkach skandynawskich, w Brazylii oraz Europie Środkowej i Południowej.

Ailleron pracuje też nad sztuczną inteligencją, czyli w pełni zautomatyzowanym kontaktem z bankiem. Czyli po drugiej stronie nie zobaczymy już żywego człowieka, który będzie odpowiadał na nasze pytania, a automat, w stu procentach przygotowany do kontaktu z klientem.

Ailleron rozwija się modelowo. W 2015 roku przychody z eksportu firmy wzrosły o ponad połowę, do 18,21 mln złotych. Całkowite przychody zwiększyły się zaś o 26,5 proc. do 68,2 mln zł. To oznacza, że eksport odpowiada już za niemal jedną trzecią sprzedaży Ailleronu.

Według ekspertów, w najbliższych latach przeciętny klient będzie odwiedzał tradycyjny oddział bankowy raz w roku, a 40 proc. z nich nie będzie przychodzić do oddziałów w ogóle. Wygląda więc na to, że Ailleron trafił w punkt.

Napisz do autora: rafal.badowski@innpoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!