Ustawa o podatku od towarów i usług w tej mierze jest bezwzględna. Jednoznacznie określa, że faktura VAT musi zawierać numer NIP. Bez tego faktura nie spełnia wymogów i w rezultacie nie można dokonanego zakupu zaliczyć w koszty uzyskania przychodu czy też odliczyć podatku VAT. Co zatem zrobić, czy na fakturze nie ma NIP-u lub jest podany błędny numer identyfikacji podatkowej.

Czy na fakturze musi być NIP?

Brak numeru NIP na fakturze. Co robić?

Przy tak długiej liście obowiązkowych danych nietrudno o jakieś przeoczenie. Jeśli faktura zawiera wszystkie inne niezbędne informacje dotyczące nabywcy, a jedynie brakuje informacji o numerze NIP, wówczas mamy do czynienia z wadą techniczną. To wada znacznie mniejszego kalibru niż wada fizyczna (gdy sprzedano towar inny niż jest w umowie) lub wada prawna (gdy okaże się np., że nabyty przedmiot nie jest własnością sprzedającego).Jak skorygować fakturę, kiedy brak numeru NIP?

Zatem powtórzmy: jeśli wszystkie inne dane się zgadzają, a brakuje tylko numeru NIP, to jest to wada techniczna. W takim przypadku wystarczy poprawienie faktury za pomocą noty korygującejUwaga! Nota korygująca to nie to samo, co faktura korygująca! Fakturę korygującą może wystawić sprzedawca, natomiast notę korygującą - nabywca, który dostał fakturę z jakimś błędem.

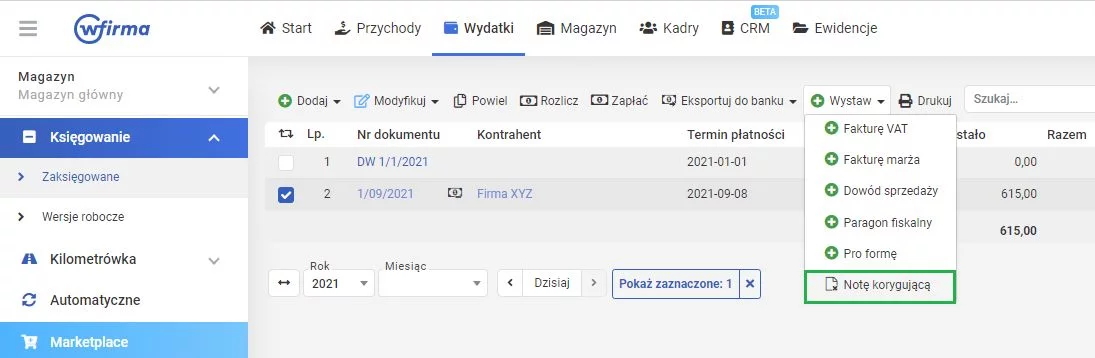

Serwis wfirmie.pl oferujący księgowość online objaśnia po kolei, jakie czynności należy wykonać, aby wystawić notę korygującą. Na stronie "należy przejść do zakładki WYDATKI » KSIĘGOWANIE, gdzie trzeba zaznaczyć właściwą fakturę do której nota ma być wystawiona, następnie z paska zadań wybrać opcję WYSTAW » NOTĘ KORYGUJĄCĄ".

Jak skorygować błędny NIP na fakturze WDT

Podatkowe przepisy określają również sytuacje, gdy do transakcji dochodzi z podmiotem zagranicznym. Tu krótko należy wyjaśnić, czym jest WDT.Jak objaśnia Ministerstwo Finansów, WDT polega na przeniesieniu prawa do rozporządzania towarem jak właściciel, w wyniku czego towar jest wywożony z Polski do innego kraju członkowskiego UE. WDT w Polsce towarzyszy wewnątrzwspólnotowe nabycie towarów w państwie, do którego towary są dostarczane. WDT to również przewóz towarów własnych podatnika do innego państwa członkowskiego UE.

WDT jest opodatkowana stawką 0 proc. przy spełnieniu odpowiednich wymogów, co oznacza, że faktury wystawiane nabywcom nie zawierają kwoty podatku. Dostawca może jednak odliczyć kwotę podatku naliczonego przy nabyciu towarów i usług związanych z taką dostawą. Czytaj więcej

Brak NIP na fakturze a koszty uzyskania przychodu

Na początku informowaliśmy, że zgodnie z ustawą o VAT na fakturze powinny się pojawić numery identyfikacji podatkowej zarówno sprzedawcy, jak i nabywcy. Ale brak NIP-u wcale nie oznacza, że dany dokument jest niewłaściwy.

Więcej ciekawych informacji znajdziesz na stronie głównej INNPoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!