Raty kredytu mieszkaniowego są znaczącym obciążeniem wielu gospodarstw domowych. W wyniku nieustannie rosnącej inflacji, przez ostatnie pół roku ceny rat podskoczyły aż o kilkadziesiąt procent, wywołując przerażenie u kredytobiorców.

Obserwuj INNPoland w Wiadomościach Google

Kredytobiorcy mocno zaniepokojeni wzrostem rat

- Kredyt na dom wzięliśmy w najlepszym i najgorszym momencie, czyli we wrześniu zeszłego roku. Najlepszym, bo było to przed podwyżkami stóp procentowych, kalkulacje były obiecujące, a zdolność kredytowa duża. Teraz już takiego byśmy nie dostali i wymarzonego domu nie kupili. Najgorszym, bo od momentu podpisania umowy było tylko gorzej - mówi Jacek, zajmujący kierownicze stanowisko w jednej z warszawskich firm. Wskazuje, że komplikacje zaczęły się już na samym początku, ponieważ zanim nawet doszło do spłaty pierwszej raty kredytowej, wzrosła ona dwa razy przez podwyżki stóp procentowych. - Dzisiaj, po pół roku, wzrosła już sześć razy i... dawno przestało być śmiesznie - stwierdza gorzko Jacek.

Z podwyżkami mierzy się też Justyna, zajmująca managerskie stanowisko w jednej z warszawskich grup medialnych. - Wszystkich martwią skaczące raty kredytów, w tym mnie, chociaż na szczęście jestem w dość dobrej sytuacji finansowej. Ale gdyby ta podwyżka zastała mnie w momencie, w którym dopiero co wzięłam kredyt na mieszkanie, a miałam wtedy około 25 lat - co dla osoby w tym wieku oznacza zazwyczaj maksimum możliwości finansowych - byłabym po prostu załamana - mówi Justyna, która osiem lat temu wzięła kredyt mieszkaniowy na 30 lat.

Realizuje się czarny scenariusz

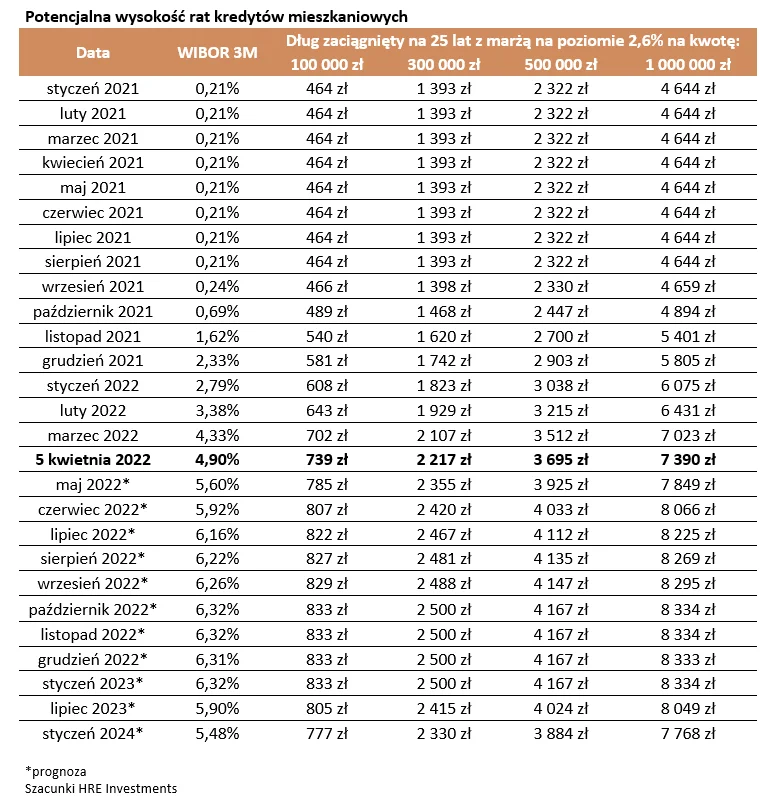

Od jesieni ub.r. błyskawicznie rośnie inflacja i stopy procentowe, a wraz z nimi raty kredytów hipotecznych, które są dla Polaków szczególnie dotkliwe, gdyż stanowią znaczącą część budżetu domowego. Ostatnia podwyżka stóp procentowych miała miejsce zaledwie kilka dni temu, 6 kwietnia i nie zapowiada się, aby była ostatnią. - Podwyżka stopy referencyjnej z 3,5 proc. do 4,5 proc. spowoduje wzrost raty o 190 zł, w przypadku kredytu na 300 tys. zł i okres 25 lat - podaje Jarosław Sadowski, główny analityk Expander Advisors. Ale to nie koniec złych informacji.

- Warto pamiętać, że stopa referencyjna NBP nie wpływa bezpośrednio na wysokość rat. Do wyznaczenia poziomu oprocentowania kredytu hipotecznego stosowany jest WIBOR 3M lub WIBOR 6M. Poza tym aktualizacja oprocentowania odbywa się odpowiednio co 3 miesiące lub co 6 miesięcy. W rzeczywistości podwyżki są więc zdecydowanie wyższe. Gdy oprocentowanie rośnie, to uwzględnianych jest kilka podwyżek stóp jednocześnie - dodaje Sadowski. Jako przykład wskazuje, że jeśli kredyt na 300 tys. zł i okres 25 lat został udzielony na początku października 2021 roku rata wzrosła z początkowego poziomu 1 452 zł do 2 364 zł.

Jest to duża podwyżka, znacznie większa niż spodziewali się kredytobiorcy. Zadłużając się nie zakładali bowiem, że ziści się najgorszy z możliwych scenariuszy. A tego właśnie jesteśmy świadkami. - Starając się o kredyt dostałam tylko symulację tego, o ile moja rata może wzrosnąć. Scenariusz ten zakładał, że w najgorszym wypadku moja rata wyniesie około 2,3 tys. zł. Jak wspomniałam, miałam wtedy ponad dwadzieścia lat i jak zobaczyłam te prognozy, byłam zaskoczona. Zaraz jednak uspokoili mnie w banku, że nie muszę się bać. Tłumaczyli, że muszą przedstawić mi czarny scenariusz, lecz by się on ziścił, musiałaby nastać wojna - opowiada Justyna.

- Usłyszałam też, że nawet jeśli rata będzie wzrastać, to maksymalnie o 300-400 zł, a mi już tylko w ostatnich kilku miesiącach wzrosła o 400 zł, czyli płacę już nie 1,1 tys. zł a 1,5 tys. zł. A mają wzrosnąć jeszcze bardziej, czyli zbliżam się do tego momentu, o którym opowiadano mi w kontekście tego, że musiałaby wybuchnąć wojna - dodaje nasza rozmówczyni.

- Wojna pokazała, że niczego nie można brać za pewnik. Na to nakłada się inflacja, powszechna drożyzna i... nie jest fajnie - mówi Jacek, podkreślając, że niemal z dnia na dzień finansowa bariera wejścia robi się wysoka. Jego rata kredytu wzrosła już o 1,5 tys. zł. - Oczywiście bank przedstawił nam wszystkie kalkulacje, zaufany doradca kredytowy też wyjaśnił, ale gdzieś z tyłu głowy nie dopuszczasz wzrostu w takiej skali. Najgorsze jest to, że ta wysokość raty idzie jak krew w piach, bo choć ona rośnie, pożerają ją odsetki - wskazuje na problem i zaznacza, że przecież 80 proc. każdej raty stanowią odsetki.

- Więc mimo że płacimy o tyle wyższe raty, w żadnym stopniu nie przybliża nas to do spłaty kredytu. Błędne koło wyzyskujące ludzi. Niech rata będzie większa, by zahamować wzrost inflacji, ale niech przynajmniej za tym idzie szybsza spłata kapitału. Na razie niestety jesteśmy uwiązani, bo kredyt świeży, nadpłacać jeszcze nie można bez prowizji, więc siedzimy i obserwujemy - mówi Jacek.

Niewątpliwie obecna sytuacja zniechęca do wzięcia kredytu tych, którzy przymierzają się do tego. A niektórym po prostu nie daje wyjścia, bo zwyczajnie nie stać ich - nie mają zdolności kredytowej. - Przy wysokich cenach mieszkań i coraz wyższym oprocentowaniu kredytów coraz mniej osób może sobie pozwolić na to, aby zaciągnąć taki kredyt, który pozwoli na zakup mieszkania w dużym mieście - komentuje Jarosław Sadowski, zaznaczając, że rata pochłania po prostu zbyt wysoką część dochodu. - Jednocześnie ci, którzy mają odpowiednie wysoki dochody i tak mają bardzo niską zdolność kredytową, co mocno ogranicza ich możliwość zakupu mieszkania. Muszą więc zdecydować się na znacznie mniejszy lokal niż planowali lub kupić coś większego, ale zdecydowanie dalej od miejsca pracy - dodaje Sadowski.

Jedna wielka niewiadoma

Jak relacjonują kredytobiorcy największym problemem jest niepewność. - Najgorsze jest to, że nawet nie wiem, jak wysokie są moje raty w kolejnych latach. Nie dostałam z banku harmonogramu spłat, chociażby na najbliższe miesiące. Wiem jedynie, ile może wynieść moja rata na miesiąc do przodu - oburza się Justyna. Ona - podobnie jak pozostali kredytobiorcy - zdani są w tym zakresie na siebie. Śledzą więc na bieżąco tę dynamicznie zmieniającą się sytuację i próbują przewidzieć, ile będzie ich to kosztować.

- Rata wzrosła już o 1,5 tys. zł, a jeszcze nie dostaliśmy informacji, ile wzrośnie po środowej potężnej podwyżce stóp. Mamy tą komfortową sytuację, że mamy dobrą sytuację życiową i spory zapas względem raty kredytowej, bo nie braliśmy jej na tak zwanego maksa. Ale tylko głupi powiedziałby, że nie wpływa to na jego komfort psychiczny - mówi Jacek, który do tematu związania się na lata z kredytem hipotecznym podszedł ostrożnie. - Biorąc kredyt nie oglądaliśmy się na zapewnienia prezesa NBP, że podwyżek stóp nie będzie, bo zakładaliśmy, że zawsze mogą być, ale ich tempo, wysokość oraz przede wszystkim nieprzewidywalność - niemiło zaskakuje - dodaje Jacek.

Dzięki ostrożności spać spokojnie może Karol, dziennikarz ekonomiczny. Na ewentualny wzrost rat po prostu się przygotował. - Miałem takie podejście, aby nie dopuścić do tego, by rata mojego kredytu stanowiła duży odsetek dochodów, więc nawet jakby wzrosła dwukrotnie, też nie będzie dla mnie to dużym obciążeniem. Dodatkowo mam nie małe oszczędności, więc nawet jakby było bardzo trudno, to dwa lata wysokich stóp procentowych zniosę - mówi Karol.

Względnie spokojny jest też Maciej, lekarz, który w obawie przed rosnącymi ratami, wziął kredyt ze stałym oprocentowaniem. - Wziąłem kredyt na mieszkanie jakieś trzy lata temu. Dlaczego wybrałem stałe oprocentowanie? Wydało mi się to sensowne. Wprawdzie moja rata teraz nie podrożała i wciąż wynosi nieco ponad 1,5 tys. zł, ale jest to całkiem spore obciążenie - mówi Maciej.

Osiem lat temu kredyt na mieszkanie wzięło małżeństwo nauczycieli. Pożyczyli 140 tys. zł na mieszkanie znajdującym się w mieście poniżej 50 tys. mieszkańców. - Nasza sytuacja jest trochę inna niż u większości ludzi, ponieważ większą część kredytu udało nam się spłacić po sprzedaży domu i zostało nam już niewiele - mówi Jadwiga, której raty wynosiły około 900 zł. - Obecna rata wzrosła o około 20 zł, co nie jest to dla nas obciążeniem. Większym problem jest natomiast inflacja, a co za tym idzie wzrost cen artykułów spożywczych czy benzyny - dodaje.

Przezorność, którą kierowali się nasi rozmówcy, uchroniła ich przed trudnymi, a nawet dramatycznymi sytuacjami, w jakich znalazło się teraz wielu Polaków. Nie każdy przecież zarabia kilkukrotność średniej krajowej albo ma w zanadrzu inną nieruchomość, którą może spłacić szybko rosnące ceny kredytu hipotecznego. Co można poradzić kredytobiorcom, którym wzrost rat mocno ciąży na budżecie domowym? - Jednym ze sposobów na obniżenie raty może być refinansowanie kredytu, czyli przeniesienie go do innego banku. Rata będzie niższa jeśli uda nam się znaleźć taką ofertę, która będzie miała niższe oprocentowanie. Jeśli chcemy, aby rata spadła bardzo mocno, to jednocześnie możemy wydłużyć okres spłaty - mówi Jarosław Sadowski z Expander Advisors.

Zwraca uwagę, że warunkiem opłacalności takiego rozwiązania jest, aby spłata starego kredytu nie była obciążona prowizją. - Zwykle taka opłata obowiązuje przez pierwsze 3 lata spłaty. Lepiej więc zaczekać aż ten okres minie. Warto też dodać, że jeśli znajdziemy atrakcyjną ofertę, możemy też wykorzystać to jako argument w negocjacjach i zawnioskować o obniżenie marży w swoim banku. Jeśli nasz bank się nie zgodzi, to wtedy możemy przenieść kredyt - komentuje Sadowski.

Wiele wskazuje na to, że kredytobiorcy będą musieli szukać alternatywnych rozwiązań dla siebie, ponieważ na obniżki rat kredytów nie mają co liczyć w najbliższym czasie. - Jest bardzo mało prawdopodobne, aby jeszcze w tym roku pojawiła się obniżka stóp procentowych. Wypowiedź prezesa Adama Glapińskiego sugeruje, że może do tego dojść dopiero pod koniec przyszłego roku - mówi Jarosław Sadowski.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!