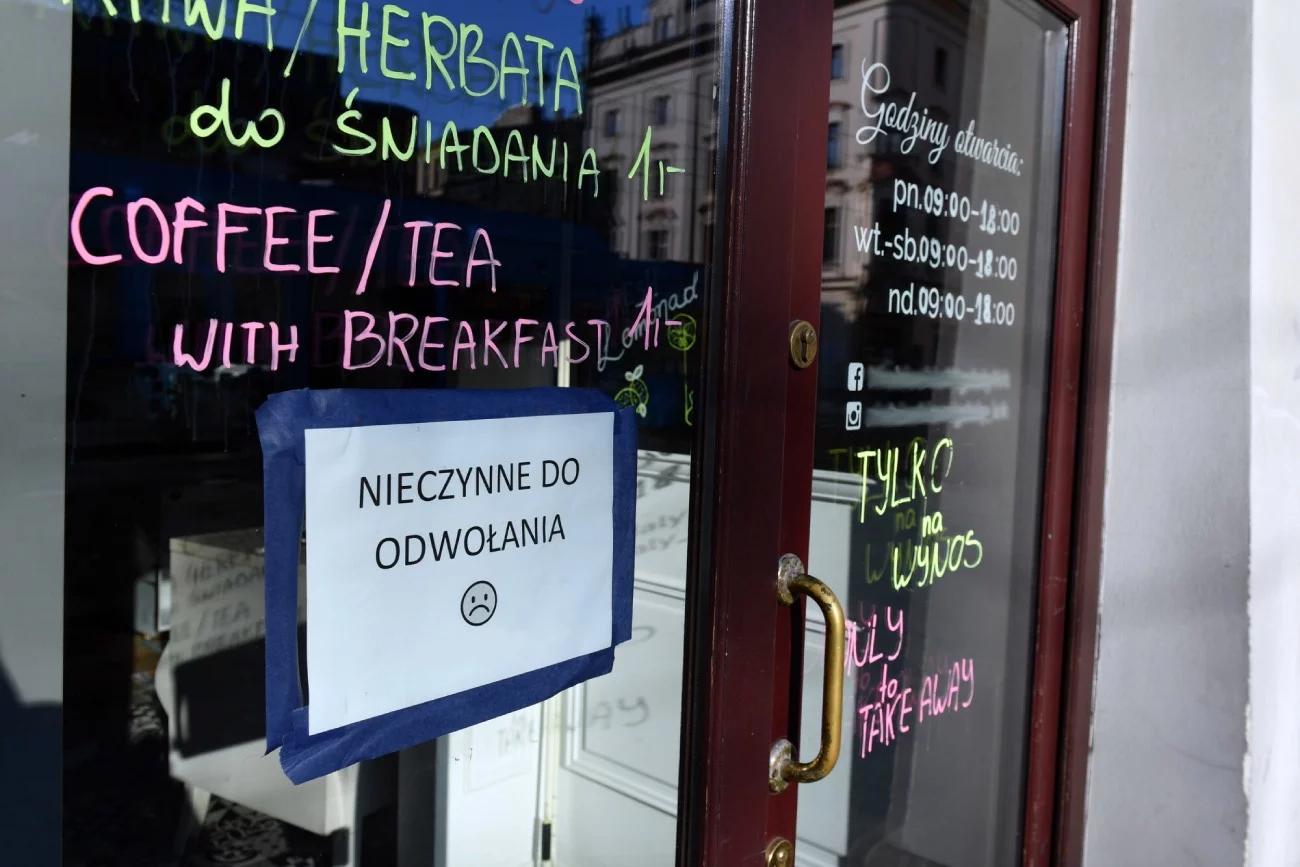

To już prawdziwa plaga zamkniętych i zawieszonych biznesów. Dane CEIDG są bezlitosne, wzrost w ciągu roku jest dwucyfrowy. Wysoka inflacja i wciąż rosnące koszty mocno odbijają się na biznesie. W wielu branżach jest on nierentowny, stąd też firmy zwijają się z rynku.

Rośnie liczba likwidowanych i zwieszanych firm. Wzrosty rok do roku są dwucyfrowe – wynika z danych CEIDG, które przywołuje serwis agencyjny MondayNews.

Jak czytamy w komunikacie, w ciągu pierwszych 10 miesięcy 2022 roku do rejestru CEIDG wpłynęło o 17,1 proc. więcej wniosków dotyczących zamknięcia firm niż w analogicznym okresie ubiegłego roku. Do rejestru wpłynęło też o 31,1 proc. więcej próśb o zawieszenie firmy niż rok wcześniej.

Najwięcej takich przypadków odnotowano w woj. mazowieckim, a najmniej – w opolskim. Jednak najbardziej aktywni pod tym względem byli przedsiębiorcy, którzy przy rejestracji nie wskazali miejsca działalności.

Zdaniem ekspertów będzie jeszcze gorzej. Szczególnie w pierwszym i drugim kwartale 2023 roku. Jak dodają, obecnie firmy najbardziej trapi niepewność wywołana zmianami podatkowymi.

To jednak nie wszystko, biznes przygniatają też coraz wyższe składki na ZUS i rosnące koszty prowadzenia samej działalności.

ZUS w górę

Jak wcześniej informowaliśmy w INNPoland, składki ZUS dla przedsiębiorców wzrosną w 2023 roku. ZUS podał szczegóły podwyżek składek na ubezpieczenia społeczne, w tym nową podstawę wymiaru składek.

Ile przedsiębiorcy będą musieli zapłacić ZUS? To zależy od ich statusu. Osoby prowadzące działalność gospodarczą, które korzystają z preferencyjnych składek na ubezpieczenia społeczne przez pierwsze 24 miesiące kalendarzowe od rozpoczęcia działalności, opłacają składki od kwoty nie niższej niż 30 proc. minimalnego wynagrodzenia. W ich przypadku:

Składka na ubezpieczenia społeczne dla tych osób nie może być niższa od kwoty:

Z kolei osoby prowadzące pozarolniczą działalność gospodarczą, które opłacają składki od 60 proc. prognozowanego przeciętnego wynagrodzenia, będą je naliczać w 2023 roku od 4161 zł – jako że kwota prognozowanego przeciętnego wynagrodzenie wynosić będzie 6935 zł.

Składka na ubezpieczenia społeczne dla tych osób nie może być niższa od kwoty:

Odrębnie zostaną opublikowane informacje dotyczące osób, które prowadzą działalność gospodarczą na mniejszą skalę – czyli opłacają tzw. mały ZUS plus.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!