Frankowicze mają kolejne powody do zmartwień. Za trzy miesiące raty ich kredytów mogą być najwyższe w historii. Wszystko przez podwyżkę stóp procentowych, na którą zdecydował się bank centralny Szwajcarii.

Narodowy Bank Szwajcarii podniósł stopy procentowe

Przez ponad 10 lat frankowicze byli na uprzywilejowanej pozycji i cieszyli się z zerowych, a czasami nawet ujemnych stóp procentowych. Ta passa zmieniła się we wrześniu 2022 r., kiedy Narodowy Bank Szwajcarii (SNB) zdecydował się na podwyżki.

Na nieszczęście polskich frankowiczów w czerwcu 2023 r. bank centralny znowu podniósł stopy procentowe – tym razem o 25 punktów bazowych. Tym samym główna stopa procentowa zwiększy się z poziomu 1,50 proc. do 1,75 proc. Dla frankowiczów oznacza to podwyżkę rat kredytów.

Zobacz także

Słodko gorzkie dane. To może być rekordowa rata kredytu frankowego

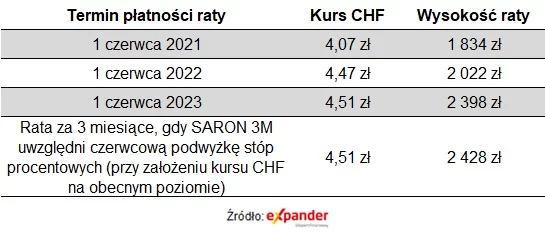

– Osoby, które spłacają kredyty we frankach szwajcarskich, z jednej strony mają powód do zadowolenia, dlatego że kurs franka bardzo mocno spada w ostatnim czasie. Jeszcze na początku czerwca wynosił 4,63 zł, a teraz to już jest 4,51 zł, więc to oczywiście przekłada się na spadek wysokości raty wyrażonej w złotych. Z drugiej strony rata zależy nie tylko od kursu franka, lecz także od poziomu stóp procentowych w Szwajcarii – podkreśla w rozmowie z INNPoland.pl Jarosław Sadowski, analityk Expandera.

Najnowsza podwyżka będzie miała negatywne skutki dla frankowiczów. – Niestety po kolejnej już podwyżce stóp procentowych wzrośnie oprocentowanie tego rodzaju kredytów i prawdopodobnie ta podwyżka spowoduje, że rata wzrośnie, ustanowi nowy rekord i będzie najwyższa w historii – tłumaczy ekspert.

Przed tym czarnym scenariuszem uchroni frankowiczów jedynie bardzo mocny spadek kursu franka w kolejnych miesiącach.

Podwyżka raty kredytu o ponad 400 zł w ciągu roku

Wzrost kosztów widać na konkretnym przykładzie.

– Jeszcze na początku czerwca rata takiego przeciętnego kredytu frankowego, czyli na 300 000 zł na 30 lat zaciągniętego na początku 2008 r. wynosiła niecałe 2400 zł niecałe. Po uwzględnieniu podwyżki stóp procentowych i przy obecnym kursie rata wzrosłaby do rekordowego poziomu 2428 zł – wyjaśnia specjalista.

Dokładnie rok temu ta rata wynosiła 2022 zł. Zatem to podwyżka o ponad 400 zł w ciągu roku.

Ekspert tłumaczy, że zmiana może się dokonać dopiero za kilka miesięcy, ponieważ w przypadku kredytów we frankach stosowana jest stawka SARON, która w przeciwieństwie do WIBOR–u nie przewiduje przyszłości, a stopniowo wdraża zmianę w stopach procentowych, które dokonały się w ostatnich trzech miesiącach.

– Z każdym kolejnym dniem SARON będzie stopniowo coraz wyższy. W momencie, kiedy będą dokonywane aktualizacje oprocentowania, to wtedy oprocentowanie kredytów będzie rosło – przyznaje Sadowski.

Ekspert dodaje, że ostateczna wysokość raty kredytu będzie zależała od tego, jaki będzie kurs franka w danym momencie, jeśli kredytobiorca kupuje franki sam na spłatę kredytu albo jaki będzie kurs w banku, jeśli spłaca raty w złotych i to bank dokonuje przewalutowania. W związku z tym nie jest pewne, czy rekord wysokości rat zostanie pobity.

TSUE po stronie frankowiczów. Szykuje się fala pozwów

15 czerwca 2023 r. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał dwa orzeczenia w sprawie frankowiczów. Ostatecznie TSUE orzekł na korzyść kredytobiorców. Trybunał uznał, że bankom nie przysługuje wynagrodzenie za kapitał, a kredytobiorca może domagać się dodatkowego wynagrodzenia. – Prawo Unii nie stoi na przeszkodzie temu, by w przypadku uznania umowy kredytu hipotecznego zawierającej nieuczciwe warunki za nieważną, konsumenci żądali od banku rekompensaty wykraczającej poza zwrot zapłaconych rat miesięcznych – orzekł TSUE.

Zobacz także

Prawnicy spodziewają się fali pozwów frankowiczów. – Wyrok TSUE oczywiście nie rozwiązuje wszelkich dylematów związanych z tzw. sprawami "frankowymi" (w tym ocena, czy dana umowa kredytu jest nieważna, jak również zbadanie zasadności roszczeń zgłaszanych przez strony w związku z tą nieważnością, należy wyłącznie do sądu krajowego rozpoznającego daną sprawę), niemniej jest korzystny dla kredytobiorców. Należy zatem liczyć się z dalszym wzrostem liczby postępowań sądowych inicjowanych przez kredytobiorców przeciwko bankom – przekazał redakcji INNPoland.pl radca prawny Tomasz Leśko z Kancelarii Kochański & Partnerzy.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!