Proponowane przez rząd wakacje kredytowe są atrakcyjnym rozwiązaniem nie tylko dla kredytobiorców mających problem ze spłatą rat, ale również dla tych, którzy chcieliby po prostu zaoszczędzić pieniądze.

Obserwuj INNPoland w Wiadomościach Google

Wakacje kredytowe pozwolą zaoszczędzić w tym roku tysiące złotych

Podwyżki rat kredytów wielu osobom spędzają sen z powiek. Jedną z osób, którą to dotyczy jest również trzydziestoletnia Małgorzata z Warszawy, która jesienią 2021 roku zdecydowała się wziąć kredyt na mieszkanie. Rata, na którą się zdecydowała wynosiła prawie 1,5 tys. zł. Wprawdzie liczyła się z tym, że może ona pójść do góry, jednak wzrost o około 900 zł ją zaskoczył i postawił pod znakiem zapytania przyszłość pod względem finansowym. Postawiła jednak, że nie sprzeda dopiero co nabytego mieszkania, lecz poszuka alternatywnych rozwiązań.

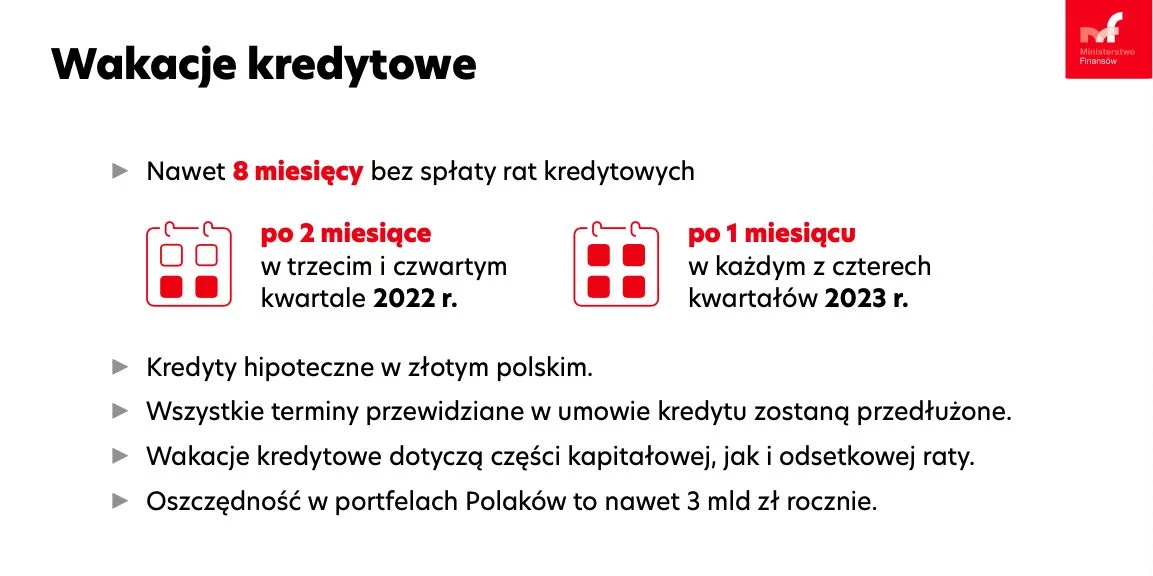

Dla Małgorzaty alternatywą mogą być wakacje kredytowe, które stanowią jeden z filarów pomocy rządowej dla kredytobiorców. Osoy spłacające kredyty hipoteczne będą mogły starać się o zawieszenie spłaty w sumie ośmiu rat kredytu (przez cztery miesiące w 2022 roku i w 2023 roku). Co ważne, zawieszenie rat kredytu nie będzie obciążone odsetkami. A to oznacza, że jeśli Małgorzata skorzysta z wakacji kredytowych, zamiast zapłacić w tym roku w sumie 28,8 tys. zł, zapłaci 19,2 tys. zł. Podobnie będzie mogła zrobić w przyszłym roku. Zaoszczędzone w ten sposób pieniądze odda na koniec kredytowania.

Jak zauważa firma pośrednictwa finansowego Expander, dzięki wakacjom kredytowym w bieżącym roku wydamy na kredyt właściwie tyle samo, co w 2021 roku. Z ich wyliczeń wynika, że w przypadku kredytu na 300 tys. zł rozłożonego na 25 lat suma rat w 2021 roku wyniesie 15 444 zł, co oznacza, że będzie nieco niższa niż w ub.r., kiedy wynosiła 16 183 zł (przed znaczącymi podwyżkami stóp procentowych). „Z kolei w przyszłym roku nastąpi już wzrost do 20 724 zł. Bez wakacji suma rat w 2022 roku wyniosłaby około 25 660 zł, a w 2023 roku około 30 971 zł” - analizuje Expander.

Darmowy kredyt? Biorę!

Podwyżki stóp procentowych, a wraz z nimi raty kredytów od miesięcy konsekwentnie rosną i wszystko wskazuje na to, że stan ten jeszcze potrwa. Osoby, które nie radzą sobie ze spłatą kredytu z pewnością chętnie skorzystają z oferowanego przez rząd rozwiązania. I to skorzystają nawet ci, którzy ze względu na ogólnie dobrą sytuację finansową, aż tak bardzo nie odczuli gwałtownego wzrostu rat kredytów.

- Wakacje te są niczym innym jak darmowym kredytem, bo są nieoprocentowane. Można więc to wykorzystać w taki sposób, że środki finansowe, które wydalibyśmy na ratę, przeznaczymy na nadpłatę kredytu. Jest to bardzo korzystne rozwiązanie, bo możemy sobie znacząco obniżyć koszt w całym okresie kredytowania. Według moich wyliczeń jesteśmy w stanie w ten sposób obniżyć koszty kredytu nawet o 50 tys. zł - mówi w rozmowie z INNPoland Jarosław Sadowski, główny analityk Expander Advisors, podkreślając, że na takie rozwiązanie mogą pozwolić sobie jednak ci, którzy nie potrzebują pomocy w spłacie kredytu.

Nadpłacając kredyt pieniędzmi, które ze względu na ustawowe wakacje kredytowe zostaną uwolnione, możemy tylko zyskać. Dlaczego tak się dzieje? - Bo kiedy płacimy ratę, wtedy mniej niż połowa jej wartości przeznaczana jest na spłatę zadłużenia, zaś jej większość stanowią odsetki - a przynajmniej tak jest w pierwszych latach spłaty kredytu. Nadpłacając więc kredyt pieniędzmi, które w normalnych okolicznościach przeznaczylibyśmy na ratę, okazuje się, że 100 proc. tych środków idzie na zmniejszenie zadłużenia. A jak uwzględnimy to w kontekście całego okresu, który nam pozostał do spłaty - na przykład w perspektywie 20 lat - jest to bardzo korzystne rozwiązanie - mówi Sadowski.

Oczywiście nie wszystkim będzie się to opłacać. Kredytobiorców, którzy dopiero zaczęli spłacać kredyt hipoteczny, obowiązuje bowiem prowizja za wcześniejszą spłatę. W ogólnym rozrachunku mogłoby więc być to nieopłacalne.

Zastanów się dwa razy nim zrobisz sobie wakacje

Trzeba mieć na uwadze, że wakacje kredytowe - nawet te ustawowe - nie są darowizną, a przyszłość jest niepewna. Jeśli więc skorzystamy z nich tylko po to, aby wydać uwolnione pieniądze w inny sposób, nie jest to najlepsze rozwiązanie. - Najrozsądniej jest korzystać z rządowych wakacji kredytowych wtedy, kiedy rzeczywiście potrzebujemy takiej pomocy, bo nie jest tak, że raty znikają - za nie trzeba będzie w przyszłości zapłacić. Po prostu wydłuża nam się okres spłaty - mówi Jarosław Sadowski.

W praktyce oznacza to, że okres spłaty kredytu wydłuży się o osiem miesięcy. - W teorii wydaje się, że będzie łatwiej nam później spłacić odroczone raty, ponieważ wraz z upływem czasu rosną wynagrodzenia, a same raty raczej nie będą o wiele większe niż teraz, bo trudno jest sobie wyobrazić jeszcze wyższe stopy procentowe. Ale należy mieć też na uwadze, że nie wiadomo, co czeka nas w przyszłości, czy na przykład wciąż będziemy mieli pracę - dodaje analityk Expander Advisors.

Wakacje kredytowe nie są niczym nowym i znajdują się w ofercie banków. Tylko w przeciwieństwie do tych proponowanych obecnie przez rząd, oznaczają one zawieszenie spłaty nie całego kredytu, lecz wyłącznie części kapitałowej lub odsetkowej. Co więcej, nie powoduje to wydłużenia okresu spłaty, a to oznacza, że kolejne raty, które kredytobiorca będzie spłacał po tych wakacjach, będą wyższe. Czyli chwilową ulgę zastąpi jeszcze większe obciążenie finansowe.

- Takie zwykłe wakacje kredytowe nie są dobrym rozwiązaniem w obecnej sytuacji. One są przydatne, kiedy ktoś straci pracę i oczekuje, ze w pół roku znajdzie nową, czyli będzie w stanie szybko poprawić swoją sytuację. A wysokie stopy procentowe zostaną z nami prawdopodobnie rok lub dłużej - mówi Sadowski.

Ustawowe wakacje kredytowe mają ruszyć latem. Według zapowiedzi minister finansów kredytobiorcy naprawdopodobniej będą mogli składać o nie wnioski od lipca. Skorzystać z nich będą mogły osoby zadłużone w polskiej walucie.

Masz propozycję tematu? Chcesz opowiedzieć ciekawą historię? Odezwij się do nas na kontakt@innpoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!