Rada Polityki Pieniężnej ponownie zdecyduje o wysokości stóp procentowych w Polsce. Nawet jeśli utrzyma je na niezmienionym poziomie, raty kredytów i tak wzrosną. Dlaczego? Ekspert tłumaczy.

Mimo że inflacja w Polsce to – według wstępnego odczytu GUS za październik – już 17,9 proc., Rada Polityki Pieniężnej miesiąc temu wstrzymała podwyżkę stóp procentowych. W środę 9 listopada poznamy kolejną decyzję, która wpłynie na wysokość rat kredytów.

Jak pisaliśmy wcześniej w INNPoland, RPP jest postawiona pod ścianą. Zdaniem prezesa Polskiego Funduszu Rozwoju Pawła Borysa, kolejna podwyżka stóp procentowych jest właściwie nieunikniona. A to będzie oznaczało kolejny cios dla kredytobiorców.

Borys stwierdził, że RPP będzie zmuszona do podwyżki stóp nie przez wysoką inflację, a bardziej ze względu na sytuację na świecie. Stany Zjednoczone i Europejski Bank Centralny kontynuują rajd podwyższania stóp procentowych. Rada musi reagować, by stabilizować kurs złotego.

Podwyżka o 50 lub 25 punktów bazowych

Jarosław Sadowski, główny analityk Expander Advisors zauważa w komentarzu przesłanym do redakcji INNPoland, że jeśli RPP zdecyduje się na podniesienie stopy referencyjnej o 50 pb, do poziomu 7,25 proc. to oprocentowanie wielu kredytów udzielonych w ostatnich latach przekroczy już 10 proc.

Stopa referencyjna ostatni raz powyższej 7 proc. była we wrześniu 2002 r. Jeszcze wyższe są stawki WIBOR, od których bezpośrednio uzależniona jest wysokość oprocentowania kredytów hipotecznych. WIBOR 3M wynosi już 7,61 proc., a WIBOR 6M – 7,82 proc.

Analityk podał też konkretne wyliczenia. Dla przykładu przeciętna marża w maju 2021 r. wynosiła 2,19 proc. dla wkładu własnego powyżej 20 proc. oraz 2,79 proc., jeśli wkład był niższy.

W tym drugim przypadku oprocentowanie kredytu opartego o stawkę WIBOR 3M wyniesie 10,4 proc., a dla WIBOR 6M aż 10,61 proc.

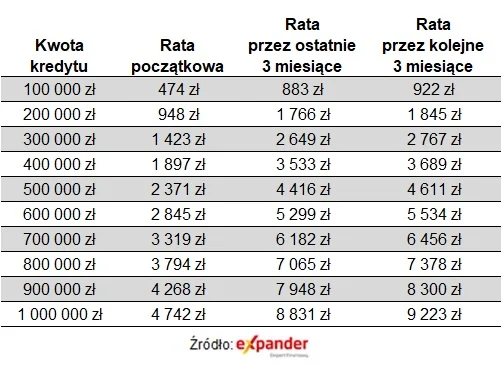

W przypadku kredytu na 300 tys. zł na 25 lat z marżą 2,79 proc., który został przyznany w maju 2021 r., podwyżka stóp procentowych o 50 pb podwyższy ratę o 102 zł. Z kolei podwyżka o 25 pb podwyższy ratę o 51 zł.

W praktyce raty wzrosną jeszcze mocniej, bo aktualizacja oprocentowania odbywa się co 3 lub 6 miesięcy.

Jak wskazuje Jarosław Sadowski, w takim układzie następna rata naszego przykładowego kredytu, opartego o WIBOR 3M, wzrośnie o 117 zł (z 2 649 zł do 2 767 zł). Dla porównania rata początkowa wynosiła 1 423 zł, a więc wzrosła już niemal dwukrotnie.

W przypadku takiego samego kredytu, ale opartego o WIBOR 6M rata wzrośnie aż o 248 zł (z 2 560 do 2 808 zł). Oba wzrosty będą identyczne przy podwyżce zarówno o 50 pb, jak i o 25 pb.

Zobacz także

Brak podwyżki? Raty i tak wzrosną

Główny analityk expandera Jarosław Sadowski zauważa, że nawet brak podwyżki stóp procentowych (podtrzymanie stopy referencyjnej na poziomie 6,75 proc.) i tak doprowadzi do wzrostu rat kredytów.

Wszystko przez to, że stawki WIBOR rosną szybciej niż stopy procentowe, bo są rzadziej aktualizowane (raz na 3 lub 6 miesięcy), a więc muszą uwzględniać ewentualne przyszłe wzrosty po decyzjach RPP.

Dlatego podwyżka o 117 zł (WIBOR 3M) lub o 248 zł (WIBOR 6M) przy kredycie hipotecznym na 300 tys. zł na 25 lat z marżą 2,79 proc. jest właściwie nieuchronna.

Opłaca się nadpłacać kredyt

Analityk dodaje, że obecnie bardzo opłaca się nadpłacać kredyt. Oprocentowanie wynoszące ok. 10 proc. powoduje, że bardzo wysokie są odsetki od zadłużenia.

Przy racie wynoszącej 2 767 zł, tylko 243 zł to kapitał, a pozostała część to odsetki. Dług jest więc spłacany bardzo wolno i w kolejnych miesiącach odsetki nadal będą wysokie.

Z kolei nadpłacając np. 10 tys. zł uzyskamy spadek zadłużenia o dokładnie taką kwotę. Do takiego samego efektu potrzeba spłaty aż 41 rat. Ponadto po takiej nadpłacie zmniejszą się odsetki, a więc w kolejnych ratach będzie już więcej kapitału i kredyt będzie spłacany nieco szybciej.

Kolejna podwyżka stóp procentowych to także jeszcze większy spadek dostępności kredytów hipotecznych. Już w październiku dostępna kwota kredytu dla rodziny z dwojgiem dzieci i dochodem 8 tys. zł spadła do 264 tys. zł, czyli najniższego poziomu odkąd zbieramy takie dane (od 2010 r.).

Po listopadowej podwyżce stóp ta kwota może spaść jeszcze bardziej, do około 256 tys. zł. Dla porównania jeszcze w czerwcu ubiegłego roku taka rodzina mogła liczyć na 655 tys. zł.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!