Upadłość konsumencka to idealny lek na wielkie problemy finansowe – internet pełen jest cwanych kancelarii, które w ten sposób kuszą zdesperowanych klientów. Często jednak rzeczywistość okazuje się brutalna.

REKLAMA

Uwięzieni w spirali długów chwytają się tej deski ratunkowej, namawiani przez wyspecjalizowane w oddłużaniu kancelarie, kreślące atrakcyjne wizje nowego życia bez długów, w którym trawa jest też trochę zieleńsza, a słońce świeci nieco jaśniej.

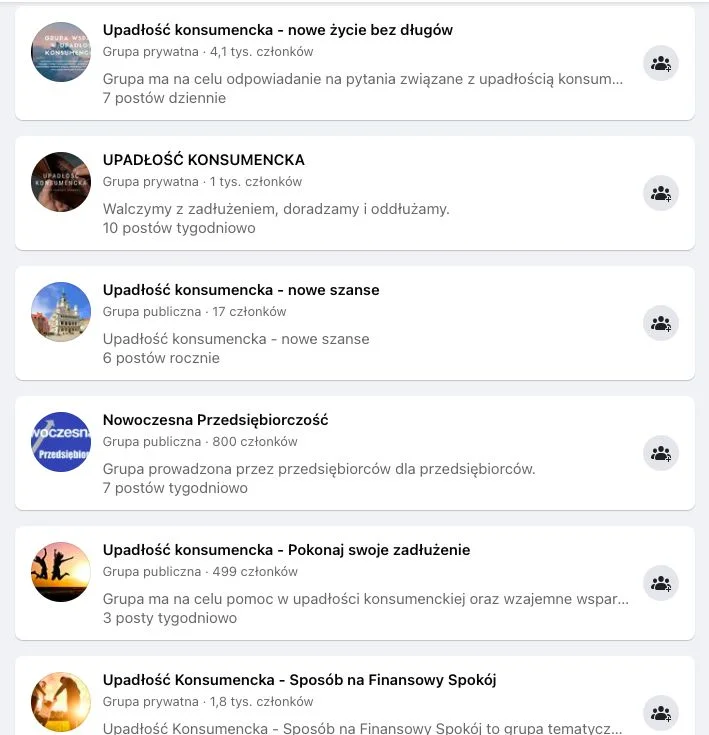

Zwiększone zainteresowanie upadłościami konsumenckimi widać zwłaszcza pośród grup na Facebooku o wdzięcznych tytułach w stylu: "Nowe życie bez długów", "Pokonaj swoje zadłużenie", "Nowe szanse" czy "Sposób na finansowy spokój". Grupy liczą po kilkaset, a nawet kilka tysięcy członków i często są prowadzone przez kancelarie reklamujące upadłość jako "oddłużanie".

Ostatnimi czasy upadłość konsumencka jest jeszcze bardziej atrakcyjna. W marcu 2020 w życie weszła nowelizacja przepisów, która ułatwiła drogę do ogłoszenia upadłości. Zdesperowani dłużnicy ochoczo składają więc wnioski do sądów – nie zdając sobie jednak sprawy z tego, że pochopne ogłoszenie upadłości może przynieść im więcej szkody niż pożytku.

Upadłość konsumencka to nie umorzenie długów

Jeśli opierać się na relacjach zadowolonych klientów, którymi chętnie chwalą się wspomniane wyżej kancelarie, w procesie upadłości konsumenckiej nie ma nic skomplikowanego. Ot, składamy wniosek do sądu, płacimy 30 zł, sędzia przyznaje nam rację – i już za chwilę będziemy mogli zacząć nowe, wolne od długów życie.Rzeczywistość brutalnie weryfikuje jednak takie wizje. Choćby dlatego, że upadłość konsumencka wcale nie jest magicznym sposobem na wymazanie długów – jak to często bywa reklamowana.

Czytaj także:

– Powszechnie przyjmuje się, że upadłość jest tożsama z umorzeniem długów - a jest wręcz przeciwnie – tłumaczy adwokat Tomasz Kisiel, współpracownik kancelarii Eurolege i członek Lubelskiej Izby Adwokackiej. – W polskiej procedurze upadłość to tylko początek drogi do spłaty wierzycieli. Jeśli nie uda nam się ich spłacić, możemy wnioskować o umorzenie zobowiązań – ale nie jest to bezwarunkowe – dodaje.

Postanowienie o ogłoszeniu upadłości to dopiero początek długiej drogi, której końcem niekoniecznie jest uwolnienie się od finansowych zobowiązań. Podstawowym celem upadłości jest odzyskanie pieniędzy przez naszych wierzycieli – i właśnie po to sąd ustala plan spłaty długu lub zarządza sprzedaż mienia dłużnika.

Sąd nie musi umorzyć długów

Umorzenie długów – które w wielu opowieściach przedstawia się jako jeden z najważniejszych skutków upadłości – następuje dopiero po zakończeniu postępowania upadłościowego. A to może trwać nawet 7 lat.– Jeśli na koniec postępowania pozostają nieuregulowane zobowiązania, sąd ma prawo nam je umorzyć. Decyzję tę podejmuje biorąc pod uwagę podstawową okoliczność: czy w sposób umyślny doprowadziliśmy do sytuacji, w której nie jesteśmy w stanie regulować naszych zobowiązań. I jeśli sąd dopatrzy się w tym naszej winy, naszych długów nie umorzy – dodaje Tomasz Kisiel.

Przed ostatnią nowelizacją kolejność wyglądała zupełnie inaczej: ocena tego, czy do niewypłacalności doprowadziliśmy w sposób umyślny, była podstawą do tego, aby w ogóle móc ogłosić upadłość. I ten właśnie szczegół blokował lwią część wniosków.

– Na gruncie poprzednich przepisów, kiedy przesłankę tę analizowano na początku procesu, powodowała ona nieogłoszenie upadłości w więcej niż połowie przypadków - podkreśla nasz rozmówca.

– Wówczas jednak osoba, której udało się upadłość ogłosić, mogła być praktycznie pewna tego, że na koniec procesu nie będzie mieć problemu z umorzeniem długów. Teraz nie będzie tego wiedziała aż do samego końca – dodaje.

Upadłość powinna być ostatecznością

Adwokat ostrzega też przed inną, równie poważną pułapką związaną z ogłoszeniem upadłości konsumenckiej: ubiegając się o to, musimy uznać wszystkie swoje długi i sami rezygnujemy z możliwości zakwestionowania ich w sądzie.– Niejednokrotnie spotykam się z klientami, którzy przychodzą do mnie przekonani, że upadłość jest lekiem na całe zło. Ja tymczasem analizuję ich sytuację i widzę, że nie mają jeszcze żadnego wyroku sądowego, po prostu zwróciło się do nich kilka podmiotów z żądaniem spłaty zobowiązań – opowiada Tomasz Kisiel.

W ten sposób dłużnicy walkowerem "oddają" sprawy, które w sądzie mogłyby skończyć się obniżeniem kwoty zobowiązań – a czasem nawet uwolnieniem od nich. – Od razu idąc z wnioskiem o ogłoszenie upadłości, po prostu strzelają sobie w stopę – dodaje adwokat.

Jak wyjść z długów?

Skoro więc upadłość konsumencka jest ostatecznością – w jaki sposób zabrać się za oddłużanie? Ekspert radzi, aby w sytuacji, w której nie radzimy sobie ze zobowiązaniami, pierwsze kroki skierować do sądu. Wbrew pozorom, żądanie zapłaty ze strony firmy pożyczkowej nie oznacza automatycznie, że racja stoi po jej stronie.– Wielokrotnie okazuje się, że roszczenia są zawyżone przez stosowanie w umowach pożyczkowych niedozwolonych zapisów - albo też wierzyciel, który twierdzi, że odkupił nasz dług od jakiegoś podmiotu, nie jest w stanie wykazać takiej transakcji – podkreśla Tomasz Kisiel.

Jeśli sprawy nie zdołamy załatwić na drodze sądowej, warto zgłosić się do samego wierzyciela i spróbować negocjacji, zwłaszcza jeśli nasz dług obsługuje fundusz skupujący długi. Tego typu firmy często skłonne są do odstąpienia od niektórych roszczeń czy ustalenia spłaty zobowiązania w ratach.

Dopiero na samym końcu, jeśli poprzednie kroki zawiodły, znajduje się upadłość konsumencka – zwłaszcza, że konsekwencje jej ogłoszenia mogą uderzyć w nas bardziej niż np. działania komornika.

– Wielu dłużników idzie w upadłość, bo obawiają się działań komornika. Przed jej ogłoszeniem próbują przygotować się i nieuczciwie ukryć swój majątek – czy to darowizną, czy rozdzielnością majątkową. Tymczasem dokonanie takich czynności przed ogłoszeniem upadłości może sprawić, że dany składnik majątku i tak wejdzie do masy upadłościowej i będzie przedmiotem działań egzekucyjnych – ostrzega adwokat.

Więcej ciekawych informacji znajdziesz na stronie głównej INNPoland.pl

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!