Już same plany wprowadzenia podatku od nadmiarowych zysków państwowych i prywatnych firm wywołały tąpnięcie na polskiej giełdzie. Wraz z giełdą zaczęła spadać wartość oszczędności zgromadzonych w Pracowniczych Planach Kapitałowych. Dziś wiele osób ma na nich mniej pieniędzy, niż wpłaciło składek.

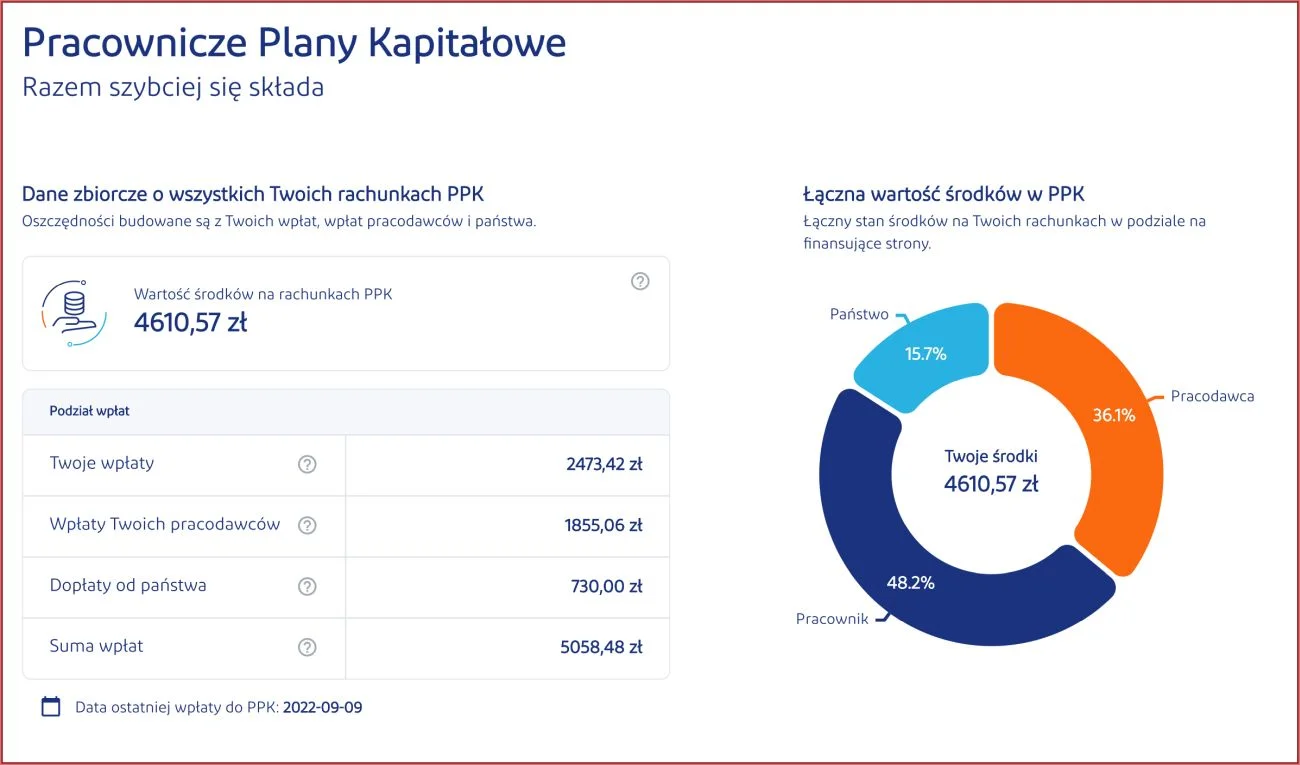

Pani Anna, nasza czytelniczka, pracuje w dużej firmie, więc trafiła do Pracowniczych Planów Kapitałowych tuż po ich starcie. Jej składki rosły powoli, ale systematycznie. Stan jej konta w PPK jest co miesiąc zasilany pieniędzmi potrącanymi jej z pensji, dopłatami pracodawcy i bonusami od państwa. Do tej pory wpłaciła na swoje konto w PPK 2473,42 złote, pracodawca dodał do tego 1855,06 zł, zaś państwo dorzuciło łącznie 730 zł (250 zł na start i 480 zł dopłat rocznych). Łącznie na koncie pani Anny wylądowało więc 5058,48 złotych.

Jakież było zdziwienie pani Anny, gdy sprawdziła stan swoich finansów w PPK. Okazało się, że instytucja, która miała pomnażać jej pieniądze, straciła część z nich. Ile? Stan środków na jej rachunku to 4610,57 zł. To aż od 447,91 zł mniej od tego, co wpłaciła ona, jej pracodawca oraz państwo. Rentowność tej inwestycji wyniosła prawie 9 procent, ale na minusie. Na rachunku pani Anny jest obecnie nieco ponad 91 procent wpłaconych środków.

– Powiem szczerze, że jestem lekko zawiedziona. Nie spodziewałam się kokosów, wiem też, że to oszczędzanie na emeryturę. Oddaję niewielką część pensji, ale rozczarowujące jest to, że po trzech latach mam mniej pieniędzy, niż wpłaciłam, łącznie z dopłatami od pracodawcy i państwa. Przecież te pieniądze też podlegają inflacji. Lepszy interes zrobiłabym, gdybym odkładała te pieniądze do szuflady – mówi pani Anna w rozmowie z INNPoland.pl.

Jeden fundusz PPK zarabia, drugi traci

Kolejną osobą, która podzieliła się z redakcją INNPoland.pl swoimi wątpliwościami co do PPK jest pan Janek. On akurat ma dwa konta w PPK, niedawno zmienił pracodawcę. Na jednym, które było zasilane od listopada 2019 do sierpnia 2021 roku, wpłaty osiągnęły poziom 5824,76 zł. Wartość środków jest dziś wyższa od sumy wpłat i sięga 6100,23 zł.

Zarobił więc 275,47 zł. Tymi pieniędzmi zarządza Nationale Nederlanden PTE S.A. Ale drugie (działające od sierpnia 2021 roku), zarządzane przez BNP Paribas TFI SA jest mniej dochodowe. Pan Janek wpłacił na nie łącznie 1242,59 zł, dziś ma 1051,45 zł. Stracił więc 191,14 zł. Na obu jest więc minimalnie do przodu – 84,33 zł.

– Jestem zaskoczony. Naprawdę nie liczyłem na to, że dzięki PPK stanę się bogaty, ale to dziwne, że jeden fundusz wykręcił jakiś tam zysk a drugi nie. Pewnie dlatego, że wszystko zarobił przed nadejściem poważnej inflacji i obecnego kryzysu, może jest z czego tracić. Ale drugi, typowo kryzysowy przynosi mi straty. Ja wiem, że do tego dokłada pracodawca i państwo, więc jestem de facto na plusie, ale i tak mam mieszane uczucia – mówi pan Janek w rozmowie z INNPoland.pl.

Dodaje, że ma wrażenie, że gdyby dostał te pieniądze do ręki, miałby z nich większy pożytek. – Wiem, że przez długi czas lokaty w bankach były oprocentowane bardzo nisko. Ale nawet 1 procent dałby mi więcej, niż PPK. Poza tym teraz czas niskich lokat minął, na głupim włożeniu pieniędzy do banku wychodzi się na plus. A w PPK nie, wartość udziałów spada. Dla mnie to porażka – mówi pan Janek.

Skąd biorą się straty PPK?

Fundusze nimi zarządzające mają w pewien sposób związane ręce. Prawo nakazuje im inwestować w określone obszary — są w znacznej mierze skazane na obligacje i akcje wielkich firm z WIG20. Wśród nich banki i firmy energetyczne. Te dwie branże cierpią ostatnio na nadmiar wolnej gotówki, więc rząd postanowił je opodatkować. Jakie to rodzi skutki? Rząd może będzie miał więcej pieniędzy na swoje wydatki, ale stracą na tym ludzie, przede wszystkim drobni inwestorzy.

Fundusze zarządzające PPK mają ścisłe ramy inwestycyjne, w których muszą się poruszać. Część pieniędzy mają wkładać w akcje, część w papiery dłużne. Wszystko zależy od wielu czynników, choćby wieku uczestnika.

Pieniądze osób przez 40 rokiem życia w 70 proc. inwestowane są w akcje (instrumenty udziałowe), w 30 proc. w obligacje (instrumenty dłużne). Im starszy uczestnik, tym mniejsze ryzyko ma ponosić, więc spada udział akcji, rośnie zaś udział obligacji. Ale w każdym przypadku co najmniej 40 proc. portfela udziałowego musi zostać zainwestowane w spółki z indeksu WIG20 – czyli polską giełdę. Kiedy WIG20 - a więc i spółki energetyczne, i banki – spada, w dół leci też wartość środków zainwestowanych w PPK czy OFE.

"Golenie" firmy to "golenie" jej akcjonariuszy

Świetnym przykładem może być tu PKO BP. W powszechnej świadomości jest to bank państwowy, bo zarządzający nim dobierani są według klucza partyjnego, zaś kontrolę nad tą instytucją sprawuje państwo. Z drugiej jednak strony warto pamiętać, że mniej więcej jedna trzecia akcji PKO BP jest w rękach OFE, drugie tyle znajduje się w rękach inwestorów, w tym wielu tzw. drobnych, którzy zainwestowali po kilkanaście czy kilkadziesiąt tysięcy w "pewne" akcje.

Pomysł, by pozbawiać bank pieniędzy, które zarobił zgodnie z prawem, uderza więc i w nich. I w emerytalne oszczędności, bo akcjonariuszami banków czy firm energetycznych są też także uczestnicy programów emerytalnych z trzeciego filara, czyli między innymi Pracowniczych Planów Kapitałowych (PPK), Pracowniczego Programu Emerytalnego (PPE), Indywidualnego Konta Emerytalnego (IKE) czy Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE).

Efekt jest taki, że już zapowiedź Sasina dotycząca opodatkowania nadmiernych zysków części firm – głównie energetycznych – powoduje spadek akcji na giełdzie, a – co za tym idzie – spadek wartości oszczędności emerytalnych Polaków.

Powszechne Plany Kapitałowe miały być flagowym programem rządu wspomagającym oszczędzanie na emeryturę po kompletnym demontażu OFE. Okazały się porażką, bo mniej więcej 70 proc. uprawnionych odmówiło partycypacji w tym programie. Co więcej – takie osoby nie tylko "nie zapisały" się do PPK, one musiały u pracodawcy złożyć specjalne pismo z odmową przeznaczania części pensji na emerytalne oszczędności. Wszystko to przy zapewnieniach ekspertów, że PPK jest bezpieczne a na dodatek korzystne finansowo.

Co ważne: nikt nie gwarantuje, że nasze środki w PPK przyniosą zysk. Fundusze zarządzające PPK mogą też notować straty. I w obecnej sytuacji właśnie to czynią.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!