W marcu stopy procentowe pozostają na niezmienionym poziomie. Finansiści spodziewają się, że zmiana nastąpi w połowie roku i w końcu opadną. O ile i co to zmieni? Wyliczenia sprezentowali nam analitycy.

W lutym prognozowano, że stopy procentowe spadną o 0,75 pp. Utrzymały się na obecnym od października 2023 roku poziomie 5,75 proc.

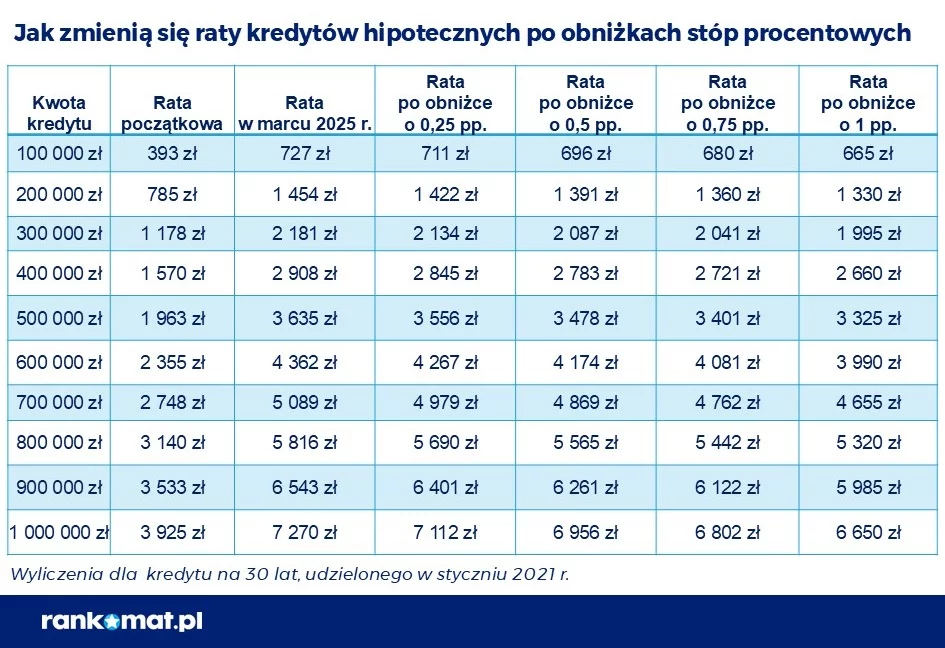

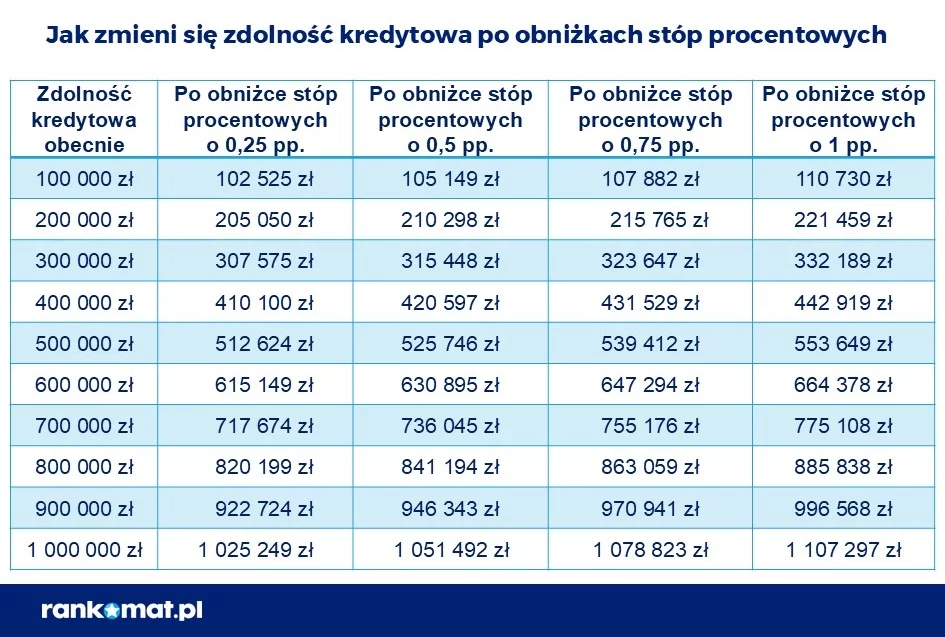

Obecnie mówi się o spadku 1 pp. Jak informuje nas Rankomat.pl, spadek stóp procentowych o tę wartość obniżyłby ratę przeciętnego kredytu na oprocentowaniu zmiennym o 248 zł. Eksperci policzyli także inne warianty oraz zmianę możliwości kredytowej rozłożoną w czasie.

Tabelki są umieszczone w tekście i obejmują prognozy na obniżkę o 0,25 pp, 0,5 pp, 0,75 pp oraz 1 pp.

Jak obniżka stóp procentowych może wpłynąć na kredyty?

Rata kredytu, udzielonego w styczniu 2021 r. na kwotę 400 000 zł, na 30 lat, wynosi obecnie ok. 2 908 zł. Dla porównania początkowo było to 1 570 zł. Gdyby natomiast stopy procentowe zostały obniżone o 1 pp., rata spadłaby do 2 660 zł.

Na obniżki najbardziej mają czekać osoby, które wzięły kredyt w czasie pandemii, gdy stopy procentowe były na rekordowo niskim poziomie. Gdy stopy gwałtownie wzrosły w drugiej połowie 2021 r., ich raty nagle zostały podwojone. W przetrwaniu tej sytuacji pomogły im ustawowe wakacje kredytowe.

Które przestały funkcjonować w tym roku.

Zdaniem ekspertów z Rankomat.pl obniżka stopy procentowej nastąpi nie wcześniej niż jesienią tego roku. A kiedy już się wydarzy, będzie gwałtowna.

– Tak sugerują notowania kontraktów terminowych FRA. Według nich za dziewięć miesięcy WIBOR 3M ma wynosić już tylko 4,88 proc – czytamy w udostępnionej analizie.

Zobacz także

Największa grupa oczekująca obniżek stóp procentowych to osoby, które spłacają kredyty hipoteczne. Zdecydowana większość z nich wybrała oprocentowanie zmienne, którego poziom jest zwykle uzależniony od stawki WIBOR 3M lub WIBOR 6M. Z kolei te stawki próbują przewidzieć, co stanie się ze stopami NBP w ciągu najbliższych miesięcy.

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!