Mieszkanie na start co do zasady ma być dostępny dla większej liczby obywateli niż Bezpieczny Kredyt 2 proc. Jednak eksperci wskazują, że z nowego programu mieszkaniowego nie skorzysta zbyt wiele osób samotnych. Poza tym bez sporych oszczędności nie mamy co liczyć na zakup lokalu w dużym mieście.

Mieszkanie nie dla singli. "Na start" tylko w mniejszych miastach

Zawieszony od stycznia 2024 r. program Bezpieczny Kredyt 2 proc. ma być zastąpiony w lipcu 2024 r. nowym – o nazwie Mieszkanie na start. Eksperci portalu RynekPierwotny.pl zwracają uwagę, że konstrukcja propozycji rządowej sprawi, że niektórzy mogą z niej nie skorzystać. Na przegranej pozycji będą osoby samotne oraz ci, którzy nie mają odłożonej sporej kwoty na własne M.

Zobacz także

– Ministerstwo Rozwoju i Technologii chyba liczy po cichu na jakiś cud. Może o tym świadczyć maksymalna kwota kredytu, którą obejmie dopłata od państwa. W przypadku singli będzie to 200 tys. zł, a w miastach wojewódzkich, w których mieszkania są najdroższe – 240 tys. zł z oprocentowaniem 1,5 proc. To za mało, żeby myśleć o zakupie jakiegokolwiek lokum w Warszawie, Krakowie, Trójmieście czy Wrocławiu. Jest zaś mało prawdopodobne, że deweloperzy wykorzystają najbliższe pół roku na wprowadzenie do sprzedaży mieszkań w takiej cenie – wskazuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Aby zrealizować marzenie o własnym mieszkaniu, singiel musiałby mieć co najmniej drugie tyle w postaci wkładu własnego lub wziąć odpowiednio wyższy kredyt, którego część miałaby oprocentowanie rynkowe. Wysokość takiego łączonego kredytu ma zależeć wyłącznie od zdolności kredytowej singla. Może być ona dość duża, bo według założeń Mieszkania na start, dochód takiego beneficjenta będzie mógł sięgać 10 tys. zł brutto.

Jednak Wielgo ocenia, że określenie progów dochodowych w nowym programie Mieszkanie na start praktycznie nic nie zmieni w porównaniu z Bezpiecznym kredytem 2 proc. Te progi są bowiem dość wysokie, np. w przypadku gospodarstwa składającego się z dwóch osób – 18 tys. zł brutto, zaś miesięczny dochód brutto gospodarstwa trzyosobowego nie mógłby przekraczać 23 tys. zł.

W ocenie eksperta to krok w dobrą stronę, ponieważ "wprowadzenie niskich progów dochodowych groziłoby tym, że w przyszłości część kredytobiorców mogłaby nie podołać spłacie kredytu".

– Tym bardziej, że nadal nie będzie od nich wymagany wkład własny, bo stosownych gwarancji udzieli państwo – podkreśla.

Czy warto czekać na Mieszkanie na start?

Obniżenie ceny kredytu nawet do 0 proc. w przypadku rodzin wielodzietnych rodzi pytanie, czy warto zwlekać z decyzją o zakupie nowego mieszkania aż pół roku.

– Oczywiście można mieć nadzieję, że deweloperzy uwierzą wreszcie w trwałość wzrostu popytu na mieszkania i radykalnie zwiększą ich podaż. Zwłaszcza w segmencie popularnym, a więc budowanych z myślą o kredytobiorcach – tłumaczy Wielgo.

Jednak w grę wchodzi także scenariusz niekorzystny dla kupujących, czyli utrzymywanie się jeszcze przez jakiś czas potężnej nierównowagi między popytem i podażą. To w dużej mierze zasługa Bezpiecznego Kredytu 2 proc., który przyspieszył decyzję zakupową bardzo wielu osób – także tych, które nie mogły liczyć na dopłatę od państwa.

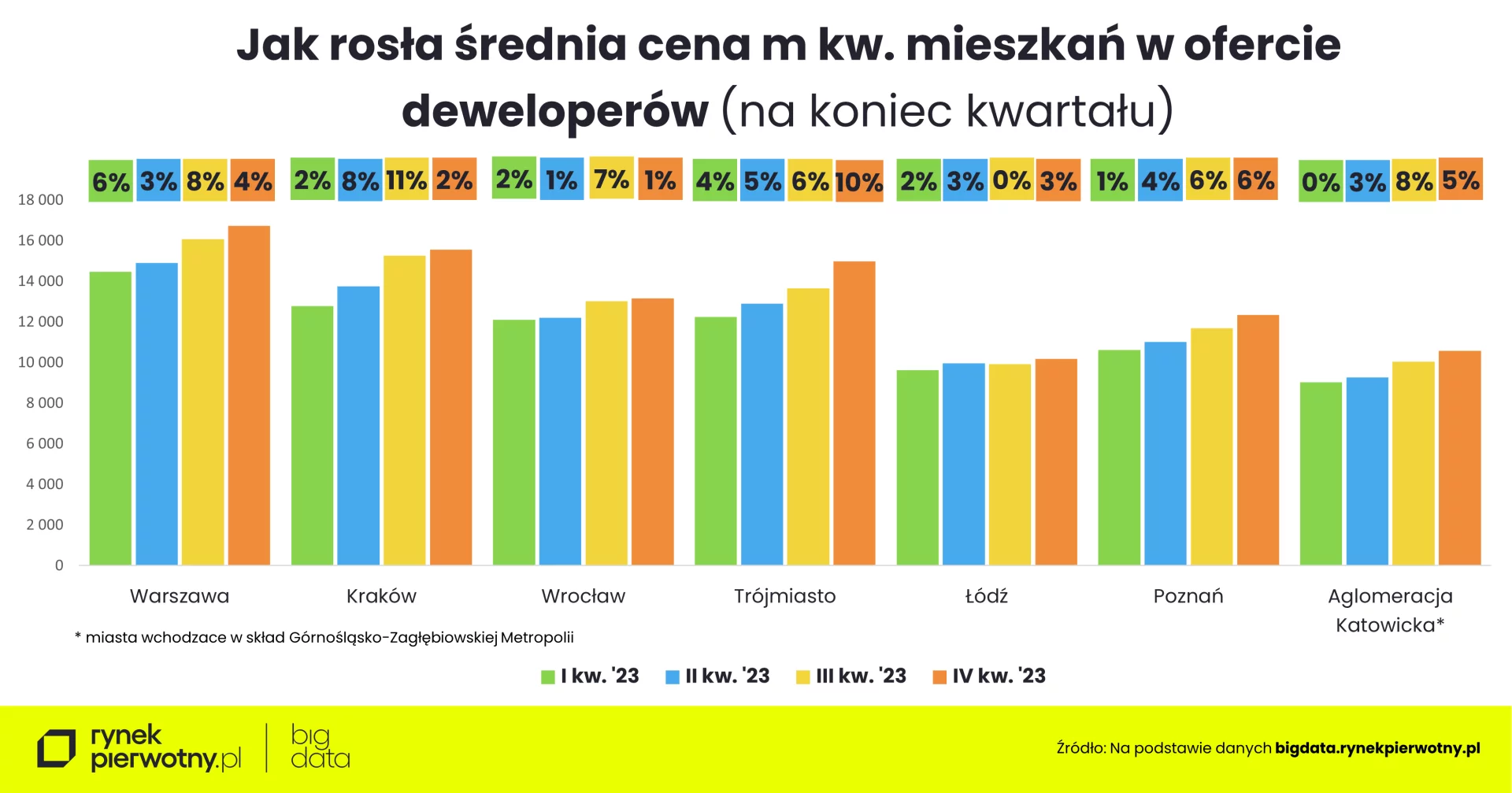

Efektem tego był, jak już informowaliśmy w INNPoland.pl, gwałtowny wzrost cen mieszkań w 2023 r., szczególnie w III kwartale, kiedy dotowany przez państwo kredyt pojawił się w ofercie banków.

Nie ma co liczyć na tanie mieszkania

Mieszkanie na start jest adresowany głównie do młodych ludzi, którzy kupują swoje pierwsze mieszkanie. Wielu spośród tych, którzy są na początku drogi zawodowej, nie ma wysokiej zdolności kredytowej.

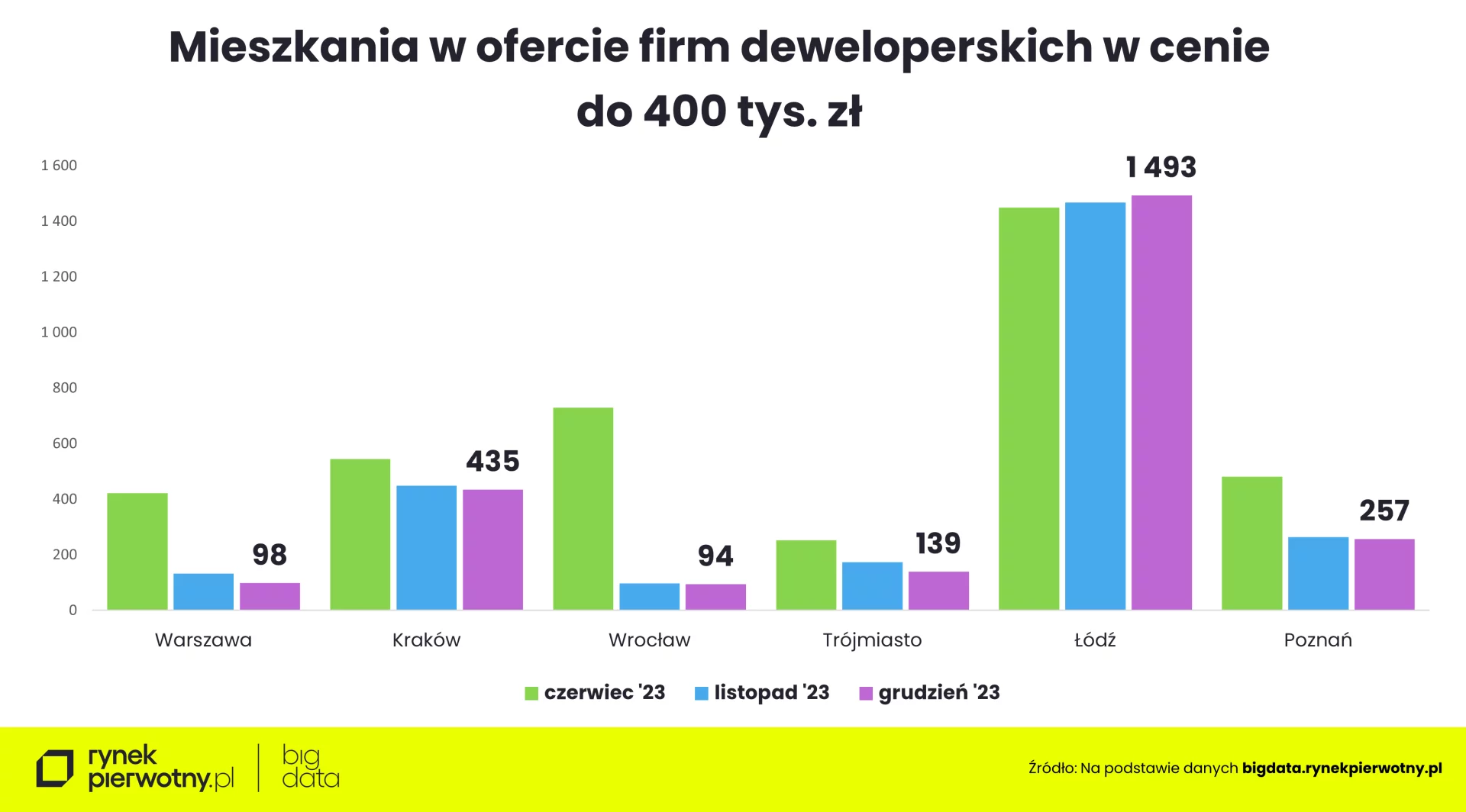

Ponadto przyjezdni, którzy najmują mieszkanie na zasadach rynkowych, najczęściej nie mają szans na odłożenie pieniędzy na wkład własny. Dla tej grupy nabywców potrzebne są więc przede wszystkim mieszkania w niskiej cenie jednostkowej, a więc do 400 tys. zł. Ekspert przypomina, że właśnie mniej więcej tyle wynosi średnia wartość kredytów hipotecznych udzielanych przez banki w ubiegłym roku.

Problem w tym, że Bezpieczny Kredyt 2 proc. "wyczyścił" rynki mieszkaniowe największych miast z tak tanich lokali.

Z danych BIG DATA RynekPierwotny.pl wynika, że Łódź jest jedyną metropolią, w której oferta mieszkań deweloperskich w cenie średniej wartości kredytu jest stosunkowo duża, a od czerwca ubiegłego roku nawet minimalnie się zwiększyła – z nieco ponad 1,4 tys. do niespełna 1,5 tys. lokali.

Na drugim biegunie jest Wrocław, gdzie jeszcze w końcówce czerwca kupujący mogli przebierać w ponad 700 ofertach mieszkań do kupienia za 400 tys. zł, a obecnie jest ich już tylko niespełna… 100, czyli aż o 87 proc. mniej. Poza tym gwałtownie i drastycznie skurczył się wybór takich lokali w Warszawie. Pół roku temu w ofercie deweloperów w stolicy było 400 mieszkań z ujawnioną ceną poniżej 400 tys. zł, zaś obecnie mamy o 77 proc. mniej. W niemal wszystkich metropoliach grudzień przyniósł spadek oferty lokali w tej cenie.

Wielgo obawia się, że jeśli ten trend się utrzyma, to za pół roku w większości największych miast wielu potencjalnych beneficjentów programu Mieszkanie na start, zwłaszcza singli, nie będzie już miało czego szukać.

Mieszkanie na start – zasady nowego programu

Pierwsze szczegóły o nowym programie mieszkaniowym poznaliśmy kilka dni temu. Jak już informowaliśmy w INNPoland.pl, po kredyt będą mogły zgłosić się zarówno wieloosobowe gospodarstwa domowe, jak i osoby samotne. W przypadku singli rząd chce wprowadzić limit wiekowy do 35. roku życia. Pozostałe osoby będą mogły wnioskować o kredyty bez ograniczeń wiekowych.

Limity dochodów będą zależały od tego, ile osób mieszka w danym gospodarstwie domowym:

Jednak rząd nie chce wykluczać z programu Mieszkanie na start tych osób, które przekroczą progi. Ma bowiem obowiązywać zasada "złotówka za złotówkę".

Zobacz także

Również same dopłaty do kredytów będą zróżnicowane w zależności od gospodarstwa domowego:

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!

Nie przegap żadnej ważnej wiadomości i obserwuj nas w Google News!